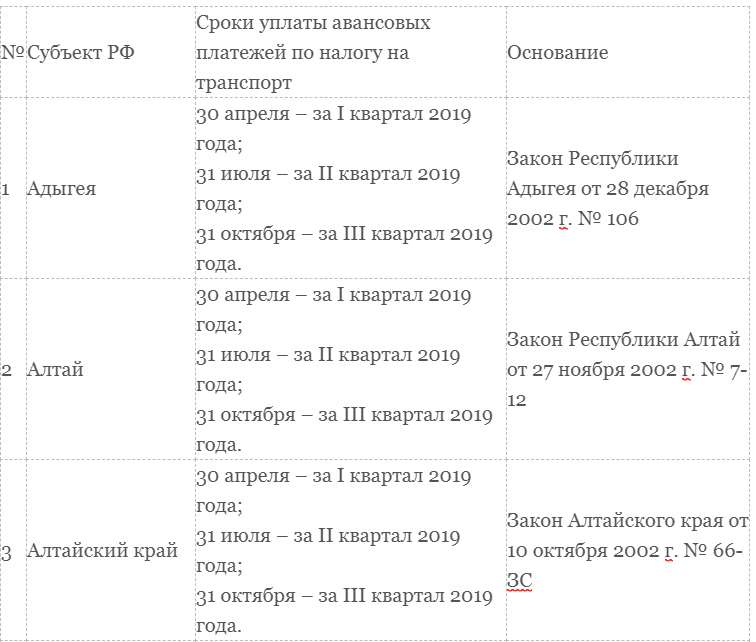

Ставки транспортного налога | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

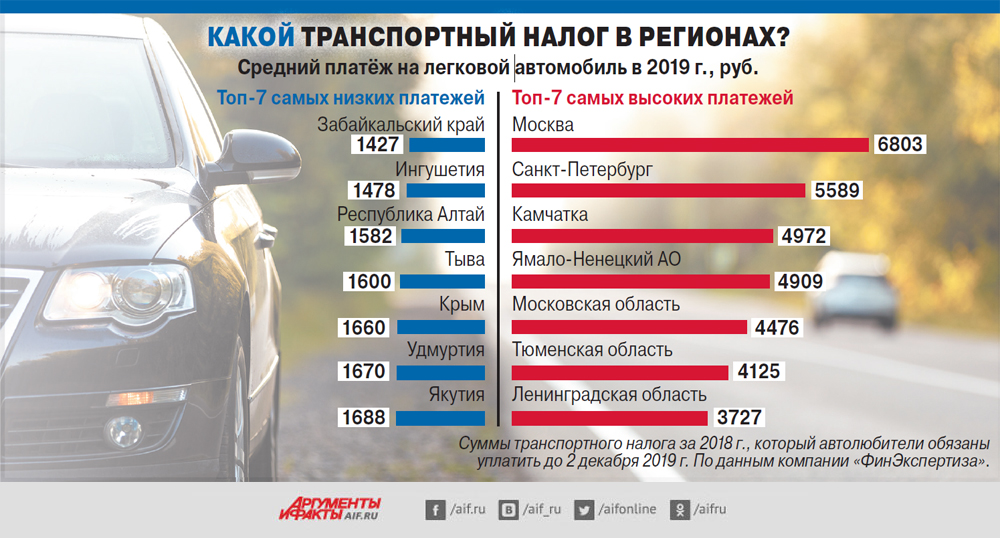

Какой налог на транспорт платят в других странах?

ИА «ПРОВЭД». 02.10.2017 09:45. Давид Абрамян.

02.10.2017 09:45. Давид Абрамян.Об отмене транспортного налога или замене его чем-то другим говорят уже давно. Этот налог в России, по словам экспертов, малоэффективен. О том, как рассчитывается транспортный налог в других странах, рассказывает ведущий юрисконсульт КСК групп Давид Абрамян.

Великобритания.

В Великобритании транспортный налог взимается с владельцев автомобилей и иных транспортных средств, двигатель которых работает на бензине, дизельном топливе и природном газе. До октября 2014 года автовладельцы должны были крепить на лобовом стекле автомобиля жетон, подтверждающий уплату налога на транспортное средство (tax disc), однако после этого была введена система камер видеонаблюдения, способная считывать номера: каждый номер автоматически попадает в базу, и автомобиль проходит проверку на предмет уплаты налога в автоматическом порядке.

Ставка налога на транспортное средство зависит от следующих критериев:

— объема двигателя;

— объема выбросов СО2.

Все транспортные средства подлежат налогообложению, за исключением:

— выпущенных до 1973 года;

— не использующихся в течение 12 месяцев;

— автомобилей военных пенсионеров и инвалидов;

— электромобилей;

— гибридных автомобилей.

При этом критерии, на основании которых определяется размер налога на транспортное средство, зависят от года выпуска автомобиля. Например, налог на автомобили 1973-2001 года выпуска зависит только от объема двигателя (больше или меньше 1549 куб. см.). А вот исчисление налога на автомобили, выпущенные после 1 апреля 2017 года, будет зависеть только от объема выбросов в атмосферу СО2.

В случае, если первоначальная стоимость автомобиля превышает 40000 фунтов, то собственник такого автомобиля будет доплачивать 310 фунтов в течение 5 лет с момента выпуска автомобиля.

США.

Стоит отметить эффективность сбора транспортного налога в США. Владелец транспортного средства просто не может его не уплатить, ведь он уже включен в стоимость топлива, а также взимается при покупке автомобиля. К примеру, приобретая автомобиль, человек сразу платит налог – от 1 до 7% от стоимости автомобиля в зависимости от штата приобретения.

К примеру, приобретая автомобиль, человек сразу платит налог – от 1 до 7% от стоимости автомобиля в зависимости от штата приобретения.

Рациональность и эффективность метода такого сбора не вызывает сомнений. Англичане зацикливают внимание на виде топлива и размере выбросов в атмосферу. Но ведь случается, что транспортное средство вообще не выезжает на дорогу, не так ли? Американцы же смастерили разумную систему: больше ездишь, выбрасываешь в атмосферу большее количество СО2 – больше платишь. Такой принцип налогообложения стимулирует граждан на приобретение новых, более экологичных автомобилей, что в свою очередь стимулирует их производство.

Также это позволяет сэкономить на труде налоговых инспекторов, занимающихся выписыванием квитанций, ведь они становятся просто не нужны при такой системе: налог собирается с заправочных станций. Гражданам США не нужно тратить свое время на вскрытие налоговых квитанций, поездки в кассы уплаты налога и так далее. Это очень удобно.

Германия.

Транспортный налог на территории Германии является обязательным. Уплачивается он, как правило, в начале года единовременным платежом по запросу местной налоговой службы. Однако если сумма налога является значительной, то такой налог может быть уплачен в рассрочку.

При определении размера уплаты налога здесь учитываются:

— объем двигателя;

— объем выбросов СО2.

Не важно, какого года выпуска автомобиль: за каждые 100 куб. см. бензинового мотора необходимо заплатить 2 евро, 9 евро – если дизель.

Что касается выбросов в атмосферу, то если автомобиль выпускает менее 110 г СО2, то дополнительные платежи не будут включены в сумму, исчисленную за объем двигателя. В случае если выбросы в атмосферу превышают установленный предел (110 г), то необходимо будет уплатить сверх 20 евро за каждые 10 г/км, превышающие установленную норму.

Франция.

Французы достаточно консервативны и не стремятся к изменению транспортного налога: уже на протяжении 100 лет они используют одну и ту же формулу, так называемую «двухступенчатую» систему.

Россия.

В нашей стране транспортный налог привязан к мощности автомобиля, то есть к количеству лошадиных сил. Однако, как показывает практика, взимание такого налога не характеризуется должной эффективностью. Если обратиться к статистике, то можно сделать вывод, что исправно уплачивают налог 40-50% автовладельцев. У остальных же иногда возникают проблемы с его уплатой, доходит даже то того, что его и не уплачивают вовсе. К тому же система взимания такого налога уже давно устарела и неэффективна. Слухи об отмене транспортного налога ходят в нашей стране уже на протяжении двух лет, однако по-настоящему на законодательном уровне такую возможность начали рассматривать только сейчас.

Слухи об отмене транспортного налога ходят в нашей стране уже на протяжении двух лет, однако по-настоящему на законодательном уровне такую возможность начали рассматривать только сейчас.

В народе говорят именно об «отмене» транспортного налога, но такого не случится, иначе федеральный и региональные бюджеты перестанут наполняться. Скорее всего, обращая внимание на западный опыт, мы привяжем транспортный налог к стоимости топлива. Это, конечно, не порадует автовладельцев, но с другой стороны, платить налоги будут только те, кто ездит, а не все владельцы автомобилей.

Или же налог будет привязан к количеству выбросов в атмосферу СО2. Это поможет стимулировать к покупке новых, более экологичных автомобилей, что будет стимулировать их производство.

Скорее всего, замена транспортного налога не снизит финансовой нагрузки для граждан, а лишь станет эффективным инструментом для его взимания в пользу государства.

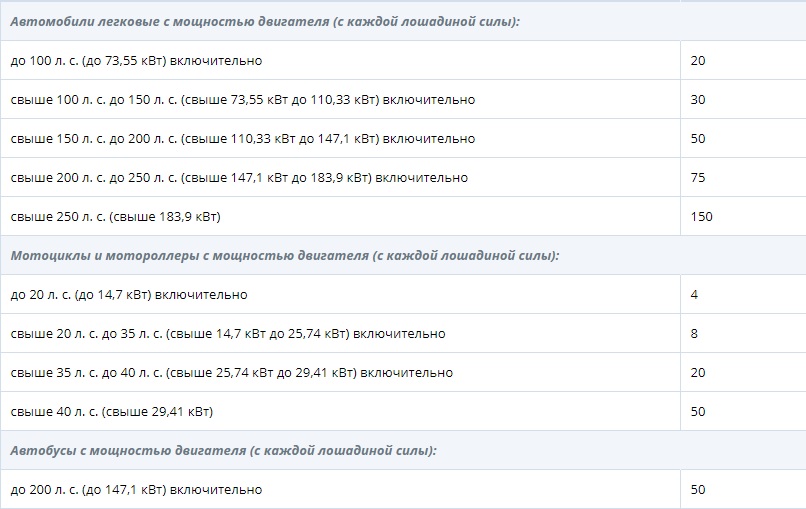

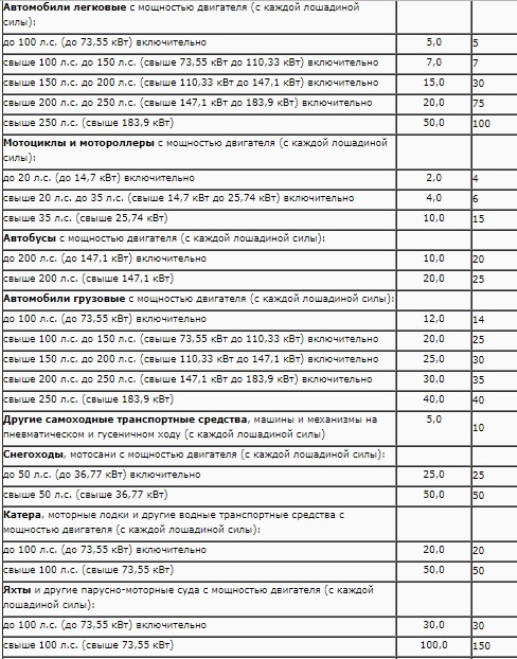

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

|---|---|

до 45 л. с. (до 33,08 кВт) включительно с. (до 33,08 кВт) включительно | |

| свыше 45 л.с. до 100 л.с. (свыше 33,08 кВт до 73,55 кВт) включительно | |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 9,4 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 32,7 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 49,6 |

| свыше 250 л.с. (свыше 183,9 кВт) | 99,2 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 4,5 |

| свыше 20 л.с. до 36 л.с. (свыше 14,7 кВт до 26,47 кВт) включительно | 9,4 |

| свыше 36 л. | 32,9 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 200 л.с. (до 147,1 кВт) включительно | 32,9 |

| свыше 200 л.с. (свыше 147,1 кВт) | 66,2 |

| Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 7,3 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 11,7 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 14,7 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 19,1 |

| свыше 250 л.с. (свыше 183,9 кВт) | 56,2 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы): | 16 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

до 50 л. с. (до 36,77 кВт) включительно с. (до 36,77 кВт) включительно | 16,7 |

| свыше 50 л.с. (свыше 36,77 кВт) | 32,9 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 32,9 |

| свыше 100 л.с. (свыше 73,55 кВт) | 65,6 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 65,6 |

| свыше 100 л.с. (свыше 73,55 кВт) | 131,2 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 82,4 |

свыше 100 л. с. (свыше 73,55 кВт) с. (свыше 73,55 кВт) | 164,1 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности (в ред. Закона Свердловской области от 21.11.2019 N 106-ОЗ)) | 65,7 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 82,4 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 65,6 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 656,1 |

Как остановить начисление транспортного налога?

И как вернуть деньги, если налог уплачен за утилизированный автомобиль?

«Из-за долгов по кредитам был наложен запрет на регистрационные действия автомобиля. В 2017 г. я его разобрал и сдал в пункт приема металлолома. Недавно погасил все долги, ограничения на машину перестали действовать, и я снял ее с учета в ГАИ. Можно ли вернуть транспортный налог, который я уплатил за 2017–2019 гг., если автомобиль в это время уже был сдан на металлолом?» – такое письмо получила «АГ» от читателя.

В 2017 г. я его разобрал и сдал в пункт приема металлолома. Недавно погасил все долги, ограничения на машину перестали действовать, и я снял ее с учета в ГАИ. Можно ли вернуть транспортный налог, который я уплатил за 2017–2019 гг., если автомобиль в это время уже был сдан на металлолом?» – такое письмо получила «АГ» от читателя.

Что сделать, чтобы прекратили начислять налог?

ИФНС прекращает начислять транспортный налог на основании сведений из ГИБДД о снятии автомобиля с учета. Если собственник в ГИБДД не обратился, автомобиль продолжает числиться за ним. Налоговая сама не сможет узнать, что транспортного средства уже нет и начислять налог не на что.

Читайте также

Чтобы не платить налог за автомобиль…

…который продан, утилизирован после аварии или реализован на торгах за долги – подайте заявление об уточнении сведений о своем имуществе в налоговую инспекцию

22 Ноября 2019

С 1 января 2021 г. вступил в силу п. 3.1 ст. 362 НК РФ, согласно которому исчисление транспортного налога прекращается с 1-го числа месяца гибели или уничтожения транспортного средства на основании заявления, поданного в ИФНС1. При этом снимать ТС с учета необязательно.

3.1 ст. 362 НК РФ, согласно которому исчисление транспортного налога прекращается с 1-го числа месяца гибели или уничтожения транспортного средства на основании заявления, поданного в ИФНС1. При этом снимать ТС с учета необязательно.

Подать в свою налоговую заявление об уничтожении автомобиля можно дистанционно – через личный кабинет налогоплательщика. Также заявление можно подать лично, направить по почте или передать через МФЦ. Срок рассмотрения заявления – не более 30 календарных дней.

После рассмотрения заявления инспекция пришлет собственнику автомобиля уведомление о том, что начисление транспортного налога прекращено в связи с уничтожением объекта налогообложения, либо о том, что нет оснований прекращать начисление налога.

Что нужно для аннулирования начисленного налога и возврата денег?

До 2020 г. урегулировать данный вопрос чаще удавалось только в судебном порядке. Сама ФНС не аннулировала налог, начисленный на утраченный автомобиль. Вместе с тем еще в 2015 г. об этом высказался Верховный Суд РФ2: если машины не существует, то транспортный налог начисляться не должен. И не имеет значения, снята она с учета или нет. Эту позицию взяли на вооружение нижестоящие суды3. Под напором судебной практики ФНС была вынуждена признать: если есть документально подтвержденные сведения о том, что ТС уничтожено, значит, объекта налогообложения не существует.

Вместе с тем еще в 2015 г. об этом высказался Верховный Суд РФ2: если машины не существует, то транспортный налог начисляться не должен. И не имеет значения, снята она с учета или нет. Эту позицию взяли на вооружение нижестоящие суды3. Под напором судебной практики ФНС была вынуждена признать: если есть документально подтвержденные сведения о том, что ТС уничтожено, значит, объекта налогообложения не существует.

В 2020 г. у собственников утилизированных ТС появилась возможность напрямую уведомлять ФНС об утрате автомобиля для прекращения начисления транспортного налога и аннулирования прежних начислений. Для этого в налоговую надо подать заявление. В нем помимо прочего нужно указать реквизиты документа, который подтверждает уничтожение машины, например справки или акта администрации района об утилизации авто. Без этого документа ФНС может отказать в аннулировании начисленного налога.

Законодательством не урегулирован вопрос о том, как ФНС должна возвращать денежные средства, перечисленные за утилизированный автомобиль. Если этого не произойдет, можно подать заявление о возврате суммы излишне уплаченного налога. Его форма утверждена ФНС.

Если этого не произойдет, можно подать заявление о возврате суммы излишне уплаченного налога. Его форма утверждена ФНС.

Согласно ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату в течение месяца со дня получения налоговым органом заявления налогоплательщика. Возврат производится только после зачета переплаты по налогам в счет погашения недоимки. Заявление о зачете или возврате этой суммы может быть подано в течение трех лет со дня ее уплаты.

Отметим также, что с 23 декабря прошлого года отменен заявительный порядок перечисления процентов, начисленных налогоплательщику за несвоевременный возврат инспекцией переплаты по налогам. Налоговая будет перечислять такие проценты сама, заявление подавать больше не потребуется.

(Прим. ред.: 15 марта 2021 г. ФНС сообщила об утверждении формы заявления о гибели или уничтожении объекта налогообложения по транспортному налогу (а также порядка ее заполнения и формата представления такого заявления в электронной форме), формы уведомления о прекращении исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения, формы сообщения об отсутствии основания для прекращения исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения (Приказ ФНС России от 29 декабря 2020 г. № ЕД-7-21/972@).)

№ ЕД-7-21/972@).)

1 Пункт 44 ст. 2, п. 5 ст. 9 Федерального закона от 23 ноября 2020 г. № 374-ФЗ.

2 Определение Верховного Суда РФ от 17 февраля 2015 г. по делу № 306-КГ14-5609.

3 Апелляционной определение Челябинского областного суда от 26 февраля 2019 г. по делу № 11а-2531/2019, Апелляционное определение Московского городского суда от 20 июня 2012 г. по делу № 11-10986/2012, Постановление Арбитражного суда Западно-Сибирского округа от 3 марта 2016 г. № Ф04-46/2015 по делу № А03-13035/2015, Кассационной определение Омского областного суда от 22 февраля 2012 г. по делу № 33-1333/2012.

Налог на эксплуатацию транспортного средства

1. На мотоцикл, трицикл и квадрцикл:

18 EUR – до 500 см3;

36 EUR – от 501 до 1000 см3;

54 EUR – от 1001 до 1500 см3;

72 EUR – более 1500 см3;

36 EUR – прочие мотоциклы, трициклы и квадрциклы.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.1. который первый раз зарегистрирован после 31 декабря 2020 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с международной согласованной процедурой тестирования легковых автомобилей:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

9 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

36 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

66 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

90 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 131 г до 155 г на один км;

114 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

132 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

204 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

258 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 251 г до 275 г на один км;

318 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

426 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

582 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г до 400 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 401 г на один км.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.2. за легковой автомобиль, который первый раз зарегистрирован после 31 декабря 2008 года, или грузовой автомобиль с полной массой до 3500 кг, который первый раз

зарегистрирован после 31 декабря 2011 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с Европейским метод нового ездового цикла:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

12 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

48 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

84 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

120 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 131 г до 155 г на один км;

144 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

216 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

264 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

336 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 251 г до 275 г на один км;

408 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

552 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г на один км.

2.3. в дополнении к упомянутой в пункте 2.1. и 2.2. ставке налога дополнительно 300 EUR для легковых автомобилей, для которых объем двигателя превышает 3500 см3.

3. Который оборудован двигателем внутреннего сгорания или по своей конструкции оборудован двигателем внутреннего сгорания и как механическую приводящую силу использует энергию из хранящейся в транспортном средстве электроэнергии или устройства хранения приводящей силы и который первый раз зарегистрирован после 1 января 2005 года, а также о котором в регистрационном удостоверении транспортного средства есть информация о полной массе, объеме двигателя и максимальной мощности двигателя, налог рассчитывается путем суммирования налоговых ставок в соответствии с полной массой, объемом двигателя и максимальной мощности автомобиля в следующем размере:

за полную массу в килограммах (кг):

15 EUR – до 1500 кг;

32 EUR – от 1501 кг до 1800 кг;

55 EUR – от 1801 кг до 2100 кг;

70 EUR – от 2101 кг до 2600 кг;

84 EUR – от 2601 кг до 3000 кг;

97 EUR – от 3001 кг до 3500 кг;

110 EUR – более 3500 кг.

за объем двигателя (см3):

9 EUR – до 1500 см3;

23 EUR – от 1501 до 2000 см3;

37 EUR – от 2001 до 2500 см3;

55 EUR – от 2501 до 3000 см3;

91 EUR – от 3001 до 3500 см3;

160 EUR – от 3501 до 4000 см3;

228 EUR – от 4001 до 5000 см3;

297 EUR – более 5000 см3.

за максимальную мощность двигателя в киловаттах (кВт):

9 EUR – до 55 кВт;

23 EUR – от 56 кВт до 92 кВт;

37 EUR – от 93 кВт до 129 кВт;

55 EUR – от 130 кВт до 166 кВт;

91 EUR – от 167 кВт до 203 кВт;

160 EUR – от 204 кВт до 240 кВт;

228 EUR – от 241 кВт до 300 кВт;

297 EUR – более 300 кВт.

4. За остальные легковые автомобили, не указанные в пункте 2 и 3, платится в соответствии с их полной массой в следующем размере:

38 EUR – до 1500 кг;

81 EUR – от 1501 кг до 1800 кг;

137 EUR – от 1801 кг до 2100 кг;

5. За автобус в соответствии с его полной массой или полной массой и уровнем выбросов двигателя:

За автобус в соответствии с его полной массой или полной массой и уровнем выбросов двигателя:

18 EUR – до 1500 кг;

36 EUR – от 1501 кг до 1800 кг;

66 EUR – от 1801 кг до 2100 кг;

78 EUR – от 2101 кг до 2600 кг;

102 EUR – от 2601 кг до 3500 кг;

от 3501 кг до 12 000 кг:

a) 252 EUR — EURO 0, EURO I, EURO II ,

b) 180 EUR — EURO III, EURO IV,

c) 120 EUR — EURO V,

d) 96 EUR — EURO VI и менее загрязняющий;

более 12 000 кг:

a) 300 EUR — EURO 0, EURO I, EURO II,

b) 210 EUR — EURO III, EURO IV,

c) 156 EUR — EURO V,

d) 120 EUR — EURO VI и менее загрязняющий.

6. За грузовые автомобили с полной массой от 3501 кг до 12 000 кг платится в соответствии с уровнем выбросов двигателя:

432 EUR — EURO 0, EURO I, EURO II;

300 EUR — EURO III, EURO IV;

192 EUR — EURO V;

144 EUR — EURO VI и менее загрязняющий.

7. За грузовые автомобили с полной массой более 12 000 кг (за исключением седельных тягачей) платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №1 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За седельные тягачи платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №4 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За двухосные, трехосные и многоосные прицепы платится в зависимости от количества осей, полной массы и полной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №2 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

60 EUR — за одноосные прицепы и одноосные полуприцепы.

За двухосные, трехосные и многоосные полуприцепы платится в зависимости от количества осей, полной массы и собственной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №3 закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

С 1 января 2019 года для многодетных семей будет снижена ставка транспортного налога

30. 10.2018

10.2018Соответствующий закон, вносящий изменения в статью 3 Закона «О транспортном налоге в Удмуртской Республике» депутаты приняли сегодня в ходе восьмой сессии Государственного Совета. В первом чтении законопроект был одобрен депутатским корпусом на сентябрьской сессии парламента.

Напомним, документ был разработан в связи с многочисленными обращениями граждан об установлении льгот по уплате транспортного налога для многодетных семей, для большинства из которых автомобиль – это жизненная необходимость, а расходы с каждым последующим ребенком становятся все больше.

Учитывая то, что государственная демографическая политика среди приоритетных направлений устанавливает стимулирование рождения второго, третьего и последующих детей, на первый план выходят вопросы создания комфортных условий для проживания многодетных семей, благоприятной среды для рождения и воспитания потомства.

Закон устанавливает многодетным малообеспеченным семьям ставку уплаты транспортного налога по одному транспортному средству, мощность двигателя которого не превышает 150 лошадиных сил, в размере 50 процентов от налоговой ставки, предусмотренной статьёй 2 закона «О транспортном налоге в Удмуртской Республике».

В частности, с учётом положений федерального законодательства, сохранившего после 1 января 2019 года право на досрочную пенсию для отдельных категорий граждан, и принятого 24 сентября республиканского закона, сохраняющего меры социальной поддержки для граждан, достигших возраста 55 и 60 для женщин и мужчин соответственно, дополнен перечень лиц, которые имеют право на налоговые льготы. Кроме того, уточнён порядок предоставления таких льгот.

Также внесена поправка, уточняющая название Плана привлечения сил и средств подразделений пожарной охраны, пожарно-спасательных гарнизонов для тушения пожаров и проведения аварийно-спасательных работ на территории Удмуртской Республики в соответствии с распоряжением Главы региона.

«Данный план является основанием для предоставления льготы по освобождению от уплаты транспортного налога на пожарные машины и аварийно-спасательные автомобили», — пояснила Надежда Михайлова.

Закон вступит в силу с 1 января 2019 года.

Справочно:

По данным Министерства социальной политики и труда Удмуртской Республики, на 1 января 2018 года количество многодетных семей в Удмуртии – 20751, из них многодетных малообеспеченных семей – 17 391, что составляет 83,8 процентов от всех многодетных семей.

Налог

VMT: два штата взимают с некоторых водителей пошлины за милю. Еще хочу попробовать.

Брюс Старр сразу заметил проблему: автомобили с водородным двигателем, которые General Motors демонстрировала на территории Капитолия Орегона, не нуждались в газе. И если бы им не был нужен газ, водители не платили бы налоги на газ, которые финансируют дороги штата.

Это был 2001 год, и проблема казалась неотложной. GM предсказал, что автомобили появятся на рынке через несколько лет. Старр, в то время представитель штата от республиканцев, создал рабочую группу, чтобы выяснить будущее финансирования транспорта.

Старр, в то время представитель штата от республиканцев, создал рабочую группу, чтобы выяснить будущее финансирования транспорта.

«Нет ни одной асфальтовой феи, которая по ночам разбрызгивает асфальт на наших дорогах», — сказал он недавно.

Повсеместного производства автомобилей с водородным двигателем так и не произошло, но GM при поддержке администрации Байдена рассматривает полностью электрический парк автомобилей к 2035 году. Это заставляет законодателей в столицах штатов по всей стране и в Вашингтоне все чаще сталкиваться с вопросом, волновавшим Старра два десятилетия назад.

Многие остановились на ответе: взимать с водителей пенни или два за каждую милю за рулем.Но хотя такая система принесла бы налоги на дороги, она также создала бы новый набор препятствий.

Лидируют штаты: Орегон и Юта запускают первые программы, а несколько других запускают пилотные проекты для тестирования технологий и получения общественной поддержки. Такой подход пользуется поддержкой обеих партий в Вашингтоне, и министр транспорта Пит Буттигиг заявил о своей открытости.![]()

Но существующие программы работают в небольшом масштабе, и национальная система будет означать отслеживание миллионов транспортных средств.Сторонники настаивают на быстром принятии предложений по поддержанию финансирования разрушающейся инфраструктуры страны, в то время как противники, в том числе защитники окружающей среды, утверждают, что переход преждевременен в то время, когда электромобили — это лишь малая часть автомобилей на дороге. По их словам, новые сборы также замедлят их внедрение.

[Автомобильная промышленность заглядывает в будущее электричества и видит впереди препятствия]

Целевая группа Орегона поставила штат в авангарде нового подхода, известного как сбор с пользователей дорог или налог на пробег транспортных средств (VMT).Штат запустил добровольную программу в 2015 году. Законодатели в Салеме рассматривают законопроект, который сделает программу обязательной для новых транспортных средств с рейтингом экономии топлива 30 миль на галлон или выше, начиная с 2026 года.

Представитель штата Джон Лайвли (D. ), спонсор законопроекта, сказал, что государство продемонстрировало, что программа может работать и что пора сделать следующий шаг.

«Если мы не установим точную дату, мы никогда не доберемся до нее», — сказал он.

Программа штата Юта была запущена в прошлом году, и в нее было зачислено больше водителей, чем в штате Орегон.В этом году дюжина штатов рассматривает законопроект об обновлении, запуске или изучении программ, в том числе Калифорния, где губернатор хочет прекратить продажи автомобилей с бензиновым двигателем к 2035 году, и Вайоминг.

«Мы находимся в самом начале, в самом начале ощутимого перехода к этому сейчас», — сказал Дуглас Шинкль, директор транспортного проекта Национальной конференции законодательных собраний штатов. «Здесь много ощутимого волнения».

На федеральном уровне идея обложения налогом пробега получила поддержку обеих сторон, поскольку лидеры обещают вливание расходов на транспортную инфраструктуру, даже несмотря на то, что законодатели расходятся во мнениях по поводу того, как платить по счетам.

Федеральное правительство выделило десятки миллионов долларов в виде грантов для поддержки проектов штата по изучению программ налогообложения на основе пробега. Законопроект, принятый Палатой представителей в прошлом году, предусматривал создание национальной экспериментальной программы налогообложения транспортных средств с пробегом на несколько миль, и комитет Сената одобрил эту идею. По словам пресс-секретаря, Федеральное управление шоссейных дорог начинает изучать, как могла бы работать пилотная программа.

Продажи электромобилей составляют около 2 процентов годовых продаж новых автомобилей, и по некоторым прогнозам эта цифра будет быстро расти.

[штаты Восточного побережья хотят облагать налогом поездки водителей, а не их бензин]

Федеральный налог на газ в размере 18,4 цента в последний раз поднимался в 1993 году. К 2008 году Конгресс переводил другие деньги в Целевой фонд автомобильных дорог, чтобы восполнить дефицит .

Налог на газ принес около 26 миллиардов долларов, а налог на дизельное топливо — еще 10 миллиардов долларов в 2019 году, до того как пандемия коронавируса снизила количество километров, которые преодолели американцы. Бюджетное управление Конгресса в мае прогнозировало, что поступления от налогов на газ будут снижаться примерно на 1 процент в год, поскольку экономия топлива улучшится, а рост количества пройденных миль замедлится.В то же время он прогнозировал, что расходы на транспорт будут расти вместе с инфляцией, в результате чего дорожный фонд будет все больше не сбалансирован.

Бюджетное управление Конгресса в мае прогнозировало, что поступления от налогов на газ будут снижаться примерно на 1 процент в год, поскольку экономия топлива улучшится, а рост количества пройденных миль замедлится.В то же время он прогнозировал, что расходы на транспорт будут расти вместе с инфляцией, в результате чего дорожный фонд будет все больше не сбалансирован.

Член палаты представителей Сэм Грейвс (республиканец), главный республиканец в транспортном комитете палаты представителей, сказал, что переход на многоразовый налог может произойти быстро, чтобы укрепить финансирование национальной инфраструктуры.

Зарядная станция для электромобилей в прошлом месяце возле Музея науки Вирджинии в Ричмонде. (Стив Хелбер / AP)«Целевой фонд разоряется, — сказал он.«Мы должны что-то делать. Продолжать использовать эту банку в будущем — это абсолютно неправильный подход ».

Препятствия на пути к запуску новой системы значительны, начиная с того, как собирать налог.

Налог на бензин взимать дешево, он взимается с небольшого числа оптовых торговцев, а не с клиентов, в то время как налогообложение пробега потребует отслеживания миллионов водителей. Федеральное управление шоссейных дорог оценило сборы в размере от 5 до 18 процентов дохода, получаемого программами.

Федеральное управление шоссейных дорог оценило сборы в размере от 5 до 18 процентов дохода, получаемого программами.

Опросы водителей, участвующих в пилотных программах, выявили, что вопросы конфиденциальности и безопасности данных являются главными проблемами. Многие защитники окружающей среды также выступают против, заявляя, что налогообложение бензина также является эффективным налогом на выбросы углекислого газа. В соответствии с системой пробега, автомобили с самым высоким уровнем выбросов получают налоговые льготы.

Макс Баумхефнер, юрист Совета по защите природных ресурсов, сказал там, что нет оснований полагать, что налог на газ в корне нарушен и что его недостатки можно преодолеть, индексируя его с учетом показателей инфляции и топливной эффективности.

«Более 30 штатов за последнее десятилетие тем или иным образом повысили или реформировали свои налоги на газ», — сказал Баумхефнер. «Это непросто, но мы делаем это постоянно».

Экологи выступили против законопроекта в штате Юта, призванного побудить больше водителей подписаться на программу начисления миль. Это подняло бы фиксированные сборы на электромобили до самого высокого уровня в стране и дало бы водителям возможность избежать их, решив вместо этого платить за милю.

Это подняло бы фиксированные сборы на электромобили до самого высокого уровня в стране и дало бы водителям возможность избежать их, решив вместо этого платить за милю.

«Электромобили — это не проблема», — сказал Ник Скоу из Western Resource Advocates, который защищает экологические проблемы в семи западных штатах.«Это действительно огромные драконовские сборы».

Представитель штата Юта Джефф Стенквист (справа) признал наличие конкурирующих проблем, но сказал, что государственная плата за использование дорог уже столкнулась с серьезными политическими проблемами, и что ожидание только усугубит проблему. Он сказал, что государству необходимо предоставить водителям финансовый стимул платить за мили.

«Будет легче, если мы сделаем это сейчас, когда рынок небольшой, чем когда он растет», — сказал он.

Законопроект был выдвинут на голосование комитета, но не прошел на заседании Дома Юты.Рассматриваемый в Миннесоте законопроект включает гибридную систему с оплатой, взвешенной с учетом топливной эффективности.

[Пошатываясь от потери доходов от налога на газ во время пандемии, штаты отложили проекты на миллиарды долларов]

Лайвли, законодатель штата Орегон, сказал, что экологические возражения должны быть устранены, но не должны быть причиной для торможения развертывания государственная система.

Должностные лица в Орегоне говорят, что возражения можно преодолеть, поскольку общественность все больше знакомится с новыми системами, а исследования опровергают опасения, что некоторые водители, особенно в сельской местности, пострадают в непропорционально большой степени.

У участников штата есть три способа зарегистрироваться: две частные системы и одна, управляемая Департаментом транспорта штата. Частные компании отправляют водителям устройство, которое регистрирует, где и сколько они водят, или извлекают данные непосредственно из транспортных средств. Затем они рассылают счета и передают выручку государству. Водителям возмещаются налоги на газ, которые они платят на заправочной станции.

Компании хранят данные водителей в течение 30 дней, и у участников есть варианты, которые включают отказ от предоставления информации о своем местонахождении.

Нейт Брайер, исполнительный вице-президент Azuga, одной из компаний, работающих по программе штата Орегон, сказал, что технология, которая в настоящее время обслуживает несколько сотен автомобилей, скоро будет готова для миллионов.

«Могу я сегодня? Нет, — сказал Брайер. «Могу я с небольшой инженерией и переделкой? Да.»

Налоговая ставка штата Орегон в размере 1,8 цента за милю эквивалентна 36-процентному налогу на бензин, уплачиваемому транспортным средством, которое проезжает 20 миль за галлон. Кто-то, проезжающий около 11500 миль в год, заплатит около 207 долларов.Это заставляет владельцев гибридов платить больше, чем они могли бы в противном случае. Это было бы неплохо для водителей больших внедорожников или пикапов, но в 2019 году законодательный орган ограничил регистрацию новых автомобилей теми, у кого скорость составляет не менее 20 миль на галлон.

Мишель Годфри, пресс-секретарь программы штата Орегон, сказала, что, несмотря на смещение налогового бремени на автомобили с наиболее экономичным расходом топлива, водители восприняли эту идею, когда разъясняется необходимость финансирования строительства и технического обслуживания.

«В этом вся суть нашей работы», — сказала она.

[Пока Байден принимает членов Палаты представителей для обсуждения инфраструктуры, ключевой депутат предлагает план по сбору средств]

Буттиджиг, который в качестве кандидата в президенты говорил о подходе, основанном на пробеге, недавно заявил, что Конгресс взвешивает свои варианты финансирования расходов на инфраструктуру и не поддерживал какой-либо конкретный метод. Но если законодатели сохранят приверженность идее о том, чтобы водители платили за дороги, как сказал Буттиджиг на виртуальной встрече государственных должностных лиц шоссе в прошлом месяце, это означает, что потребуется налог на пробег.

«Мы знаем, что налог на газ в любом случае не является долгосрочным решением, учитывая то, что происходит с экономией топлива и электрификацией, поэтому я не думаю, что энергия будет в Вашингтоне именно там», — сказал он.

Нэнси Сингер, пресс-секретарь Федерального управления шоссейных дорог, сказала, что исследование агентства будет направлено на то, чтобы увидеть, «как потенциальная национальная пилотная система оплаты за пробег может быть реализована, если вообще будет реализована».

Пилотная программа, изложенная в законопроекте Палаты представителей, была разработана для получения примерно тех же доходов, что и существующий налог на газ.Но, в конечном итоге, иметь больше денег, которые можно потратить на инфраструктуру, означало бы просить водителей платить больше.

Билл Салливан, исполнительный вице-президент по защите интересов Американской ассоциации грузчиков, сказал, что если эта идея и дальше будет получать поддержку на федеральном уровне, он может увидеть возникновение разногласий. Группа Салливана поддерживает повышение налога на газ перед тем, как перейти к новому способу сбора денег, но эта идея не находит поддержки в Конгрессе.

«У VMT есть одно преимущество, — сказал он, — а именно то, что это не налог на газ. ”

”

Местные стандарты: транспорт | Налоговая служба

Заявление об ограничении ответственности: Финансовые стандарты IRS по сбору налогов предназначены для использования при расчетах по уплате налогов. Эти стандарты вступают в силу 26 апреля 2021 года только для целей федерального налогового администрирования. Информацию о расходах для использования в расчетах по банкротству можно найти на веб-сайте программы U.S. Trustee Program .

Загрузите стандарты транспортировки (PDF) PDF в формате PDF для печати.Обратите внимание, что стандартные суммы меняются, поэтому, если вы решите их распечатать, периодически проверяйте их, чтобы убедиться, что у вас установлена последняя версия.

Транспортные стандарты для налогоплательщиков с транспортным средством состоят из двух частей: общенациональные цифры по ежемесячным платежам по ссуде или лизингу, называемые стоимостью владения, и дополнительные суммы для ежемесячных эксплуатационных расходов.![]() В эксплуатационные расходы входят техническое обслуживание, ремонт, страхование, топливо, регистрации, лицензии, проверки, парковка и дорожные сборы (эти стандартные суммы не включают налоги на личное имущество).

В эксплуатационные расходы входят техническое обслуживание, ремонт, страхование, топливо, регистрации, лицензии, проверки, парковка и дорожные сборы (эти стандартные суммы не включают налоги на личное имущество).

Стоимость владения

Стоимость владения, указанная в таблице ниже, представляет собой ежемесячную скидку на аренду или покупку до двух автомобилей. Единому налогоплательщику обычно разрешается использовать один автомобиль. Для каждого автомобиля налогоплательщикам будет разрешена меньшая из следующих сумм:

.- ежемесячный платеж по лизингу или автокредиту, или

- стоимость владения указана в таблице ниже.

Если у налогоплательщика нет платежа по аренде или автокредиту, разрешенная сумма для затрат на владение будет равна 0 долларов.

Операционные расходы

В дополнение к затратам на владение налогоплательщику разрешены операционные затраты в разбивке по регионам и городам, как показано в таблице ниже. Для каждого автомобиля налогоплательщикам будет разрешена меньшая из следующих сумм:

Для каждого автомобиля налогоплательщикам будет разрешена меньшая из следующих сумм:

- сумма, фактически израсходованная ежемесячно на эксплуатационные расходы, или

- эксплуатационные расходы указаны в таблице ниже.

Общественный транспорт

Существует единая общенациональная надбавка на проезд в общественном транспорте на основе данных Бюро статистики труда о расходах на проезд в общественном транспорте на поезд, автобус, такси, паром и т. Д.Налогоплательщикам без транспортного средства разрешается выплачивать стандартную ежемесячную сумму на семью, не задавая вопросов о фактически потраченной сумме.

Если налогоплательщик владеет транспортным средством и пользуется общественным транспортом, расходы могут быть разрешены для обоих, при условии, что они необходимы для здоровья и благополучия налогоплательщика или семьи или для получения дохода. Однако допустимые расходы будут представлять собой фактические расходы, понесенные в связи с расходами на владение, эксплуатационные расходы и общественный транспорт, или стандартными суммами, в зависимости от того, что меньше.

Если заявленная сумма расходов на владение, эксплуатационные расходы или общественный транспорт превышает сумму, разрешенную транспортными стандартами, налогоплательщик должен предоставить документацию, подтверждающую, что эти расходы являются необходимыми расходами на проживание.

| Национальный | $ 217 |

|---|

| Одна машина | Две машины | |

|---|---|---|

| Национальный | $ 533 | $ 1 066 |

«>

«> Пол

Пол США

СШАДля использования с допустимым транспортным столом на 2021 год

Данные для раздела операционных расходов транспортных стандартов предоставлены регионом переписи и муниципальным статистическим районом (MSA).В следующей таблице перечислены штаты, составляющие каждый регион переписи. После установления региона переписи налогоплательщика, чтобы определить, применим ли стандарт MSA, используйте приведенные ниже определения, чтобы узнать, проживает ли налогоплательщик в пределах MSA (MSA определяется округом и городом, где это применимо). Если налогоплательщик не проживает в MSA, используйте региональный стандарт.

Если налогоплательщик не проживает в MSA, используйте региональный стандарт.

Определения MSA по регионам переписи

Северо-восточный регион переписи: Мэн, Нью-Гэмпшир, Вермонт, Массачусетс, Род-Айленд, Коннектикут, Пенсильвания, Нью-Йорк, Нью-Джерси

| MSA | Округа |

|---|---|

| Бостон | в Массачусетсе: Эссекс, Мидлсекс, Норфолк, Плимут, Саффолк |

| в NH: Рокингем, Страффорд | |

| Нью-Йорк | в Нью-Йорке: Бронкс, Датчесс, Кингз, Нассау, Нью-Йорк, Оранж, Патнэм, Куинс, Ричмонд, Рокленд, Саффолк, Вестчестер |

| в Нью-Джерси: Берген, Эссекс, Хадсон, Хантердон, Миддлсекс, Монмут, Моррис, Оушен, Пассаик, Сомерсет, Сассекс, Юнион | |

| в PA: Pike | |

| Филадельфия | в PA: Бакс, Честер, Делавэр, Монтгомери, Филадельфия |

| в Нью-Джерси: Берлингтон, Камден, Глостер, Салем | |

| в DE: New Castle | |

| в MD: Сесил |

Средний Западный регион переписи : Северная Дакота, Южная Дакота, Небраска, Канзас, Миссури, Иллинойс, Индиана, Огайо, Мичиган, Висконсин, Миннесота, Айова

| MSA | Округа (если не указано иное) |

|---|---|

| Чикаго | в Иллинойс: Кук, ДеКалб, ДюПейдж, Гранди, Кейн, Кендалл, Лейк, МакГенри, Уилл |

| в IN: Джаспер, Лейк, Ньютон, Портер | |

| в WI: Kenosha | |

| Кливленд | в OH: Аштабула, Кайахога, Геога, Озеро, Лорейн, Медина, Портедж, Саммит |

| Детройт | in MI: Lapeer, Livingston, Macomb, Oakland, St. Клер, Уэйн Клер, Уэйн |

| Миннеаполис-Стрит. Пол | в MN: Anoka, Carver, Chisago, Dakota, Hennepin, Isanti, Le Sueur, Mille Lacs, Ramsey, Scott, Sherburne, Sibley, Washington, Wright |

| в WI: Пирс, Санта-Крус | |

| Сент-Луис | в Миссури: Франклин, Джефферсон, Линкольн, Сент-Чарльз, округ Сент-Луис, Уоррен, город Сент-Луис |

| в Иллинойсе : Бонд, Калхун, Клинтон, Джерси, Макупин, Мэдисон, Монро, Св.Clair |

Южная область переписи: Техас, Оклахома, Арканзас, Луизиана, Миссисипи, Теннесси, Кентукки, Западная Вирджиния, Вирджиния, Мэриленд, Округ Колумбия, Делавэр, Северная Каролина, Южная Каролина, Джорджия, Флорида, Алабама

| MSA | Округа (если не указано иное) |

|---|---|

| Атланта | в GA: Барроу, Бартоу, Баттс, Кэрролл, Чероки, Клейтон, Кобб, Коуэта, Доусон, ДеКалб, Дуглас, Фейет, Форсайт, Фултон, Гвиннетт, Харалсон, Херд, Генри, Джаспер, Ламар, Мериуэтер, Ньютон, Полдинг, Пикенс, Пайк, Рокдейл, Сполдинг, Уолтон |

| Балтимор | в MD: Энн Арундел, округ Балтимор, Кэрролл, Харфорд, Ховард, Королевы Анны, город Балтимор |

Даллас-Форт. Стоимость Стоимость | в Техас: Коллин, Даллас, Дентон, Эллис, Худ, Хант, Джонсон, Кауфман, Паркер, Рокволл, Сомервелл, Таррант, Уайз |

| Хьюстон | в Техас: Остин, Бразория, Чемберс, Форт-Бенд, Галвестон, Харрис, Либерти, Монтгомери, Уоллер |

| Майами | в FL: Бровард, Майами-Дейд, Палм-Бич |

| Тампа | в FL: Эрнандо, Хиллсборо, Паско, Пинеллас |

| Вашингтон, Д.С. | в округ Колумбия: округ Колумбия |

| в MD: Калверт, Чарльз, Фредерик, Монтгомери, принц Джордж | |

| в VA: Арлингтон, Кларк, Калпепер, графство Фэрфакс, Фокье, Лаудун, принц Уильям, Раппаханнок, Спотсильвания, Стаффорд, Уоррен, город Александрия, город Фэрфакс, город Фоллс-Черч, город Фредериксбург, город Манассас, город Манассас-Парк | |

| в WV: Jefferson |

Западный регион переписи: Нью-Мексико, Аризона, Колорадо, Вайоминг, Монтана, Невада, Юта, Вашингтон, Орегон, Айдахо, Калифорния, Аляска, Гавайи

| MSA | Округа (если не указано иное) |

|---|---|

| Анкоридж | in AK: Анкоридж, Матануска-Суситна |

| Денвер | в CO: Адамс, Арапахо, Брумфилд, Клир-Крик, Денвер, Дуглас, Элберт, Гилпин, Джефферсон, Парк |

| Гонолулу | в HI: Гонолулу |

| Лос-Анджелес | в CA: Лос-Анджелес, Оранж, Риверсайд, Сан-Бернардино |

| Феникс | в AZ: Maricopa, Pinal |

| Сан-Диего | в CA: Сан-Диего |

| Сан-Франциско | в CA: Аламеда, Контра Коста, Марин, Сан-Франциско, Сан-Матео |

| Сиэтл | в WA: Кинг, Пирс, Снохомиш |

Для версии ALE 2017 г. Бостон и Кливленд использовали свои региональные «скидки на эксплуатацию автомобилей», поскольку BLS не опубликовал необходимые исходные данные CES для этих двух MSA.

Бостон и Кливленд использовали свои региональные «скидки на эксплуатацию автомобилей», поскольку BLS не опубликовал необходимые исходные данные CES для этих двух MSA.

Для версии ALE 2018 года BLS внесла множество изменений в свои определения CES MSA, включая обновление публикации данных CES для Boston MSA (в соответствии с переопределением), но не для Cleveland MSA.

Для обновлений ALE 2019–2021 гг. BLS использовала те же определения MSA для своих данных CES, что и для данных CES за предыдущий год. Никаких обновлений определений MSA для ALE этих лет не требуется.

миль (VMT) | Финансирование шоссе

Ключевые выводы

- Будущее финансирования американских автомагистралей было предметом многочисленных политических дискуссий на протяжении десятилетий.Хотя многие штаты повысили ставки налога на моторное топливо за последнее десятилетие, федеральное правительство не обновляло налог на газ с 1993 года.

- Налог на моторное топливо — это относительно хорошо продуманный налог, который действует как плата с пользователей, увеличивая доходы для финансирования системы автомобильных дорог. Налог также направлен на противодействие негативным побочным эффектам, вызванным вождением автомобилей, работающих на бензине, и их вкладом в заторы.

- Налоговые поступления на милю проезда транспортного средства (VMT) снижаются в реальном выражении, тогда как расходы растут в реальном выражении.В 1994 году легковой автомобиль в среднем проезжал 20,7 миль на галлон (MPG), и водители платили 3,2 цента государственного и федерального налога за VMT. В 2018 году легковой автомобиль в среднем стоил 24,4 миль на галлон, а водители платили всего 2,1 цента за VMT.

- Расхождения между налоговыми поступлениями и расходами на шоссе будут ухудшаться по мере улучшения экономии топлива, если налоговые ставки не индексируются с учетом инфляции или если доля электромобилей (электромобилей) растет.

- Одним из решений является финансирование автомагистралей за счет налогообложения пройденных миль транспортных средств. Вместо того, чтобы использовать налоги на автомобили или моторное топливо в качестве прокси для транспортировки, налог, взимаемый непосредственно с миль, приближает к отражению внешних эффектов и приближению стоимости содержания дороги для каждого транспортного средства.

- Федеральная налоговая ставка VMT должна в среднем 1,7 цента за милю для покрытия расходов дорожного фонда. Фактическую ставку на транспортное средство следует дифференцировать в зависимости от веса на ось.

Введение

Автомагистрали в Америке в основном финансируются за счет государственных, местных и федеральных налогов на моторное топливо. Штаты взимают эти налоги с 1919 года, а к 1932 году, когда был введен федеральный налог, тогдашние 48 штатов и округ Колумбия собирали налоги на моторное топливо.[1] Сегодня сочетание повышенной экономии топлива, роста продаж электромобилей (EV) и инфляции поставило под сомнение устойчивость этих налогов как механизма финансирования транспортной системы будущего.

По поводу финансирования строительства автомагистралей Америки ведутся серьезные политические дебаты, и они, вероятно, будут продолжаться. В то время как 36 штатов повысили ставки налога на моторное топливо за последнее десятилетие, федеральное правительство не обновляло налог на газ с 1993 года [2]. В связи с действующей программой финансирования, Законом об исправлении положения в наземном транспорте Америки (FAST Act), срок действия которого истекает в этом году, Конгресс должен решить, как оплачивать трастовый фонд для автомобильных дорог в ближайшие годы.Поступления от федерального налога на моторное топливо не будут покрывать прогнозируемые расходы по текущей налоговой ставке, поэтому единственные варианты для законодателей — это либо выделить общие деньги, либо увеличить налоги. По оценкам Бюджетного управления Конгресса (CBO), к концу 2021 года в Целевом фонде автомобильных дорог закончатся деньги, и прогнозируется, что дефицит составит почти 70 миллиардов долларов в первые годы после истечения срока финансирования по Закону о FAST [3].

В идеале финансирование должно поступать от бенефициаров системы, что является еще одним способом сказать, что люди, которые ездят по дорогам, должны финансировать дороги.Это не новая идея; это просто возврат к традиции. Президент Рональд Рейган однажды заметил, что «выдающаяся система автомобильных дорог [нашей] страны была построена на принципе платы за пользование — те, кто получает выгоду от использования, должны участвовать в его стоимости». [4] Технологические разработки, упомянутые выше, означают время Возможно, законодатели приехали, чтобы пересмотреть вопрос о том, кто должен платить за дороги и как они должны это делать.

Если политики по-прежнему стремятся финансировать транспорт за счет налогов, взимаемых с транспорта, необходимы изменения.За последние десять лет финансирование строительства автомагистралей все чаще оплачивается из общего фонда федерального правительства. Следовательно, все платят за дороги, даже если они не ездят по ним. Одно из возможных решений, которое могло бы восстановить систему сборов с пользователей, — это взимать налог с пройденных миль транспортного средства (VMT).

В этой статье исследуется возможное долгосрочное решение для изменения транспортных налогов, чтобы еще раз воплотить принцип пользовательских сборов.

Хорошо продуманный налог?

Федеральный акциз на моторное топливо взимается с 1932 года.Первый сбор составлял 1 цент за галлон и первоначально был мерой по сокращению дефицита после Великой депрессии. В 1941 году ставка была увеличена до 1,5 цента, чтобы помочь финансировать Вторую мировую войну, и снова увеличилась до 2 центов во время войны в Корее. В 1956 году ставка была увеличена до 3 центов, и был учрежден Целевой фонд автомагистралей для финансирования новой системы автомагистралей между штатами. С тех пор ставка увеличилась в пять раз и составила сегодня 18,4 цента (включая 0,1 цента, зарезервированную для Фонда протекающих подземных резервуаров).Некоторые штаты взимают налоги на моторное топливо с 1919 года, и все штаты (включая тогдашние территории Аляски и Гавайи) и округ Колумбия ввели налог на моторное топливо к 1946 году [5]. Средняя ставка акцизного налога штата в 2020 году составляет 25,6 цента, но бензин облагается налогом по средней ставке 36,4 цента за галлон с учетом других налогов. [6]

Дизельное топливо облагается налогом по ставке 24,3 цента за галлон на федеральном уровне и по комбинированной ставке (все налоги штата и местные налоги) в размере 37,5 цента на уровне штата.Ставка немного выше, чтобы отразить тот факт, что автомобили с дизельным двигателем часто больше и поэтому несут больше повреждений на дорогах, чем автомобили с бензиновым двигателем [7].

Налог на моторное топливо относительно хорошо продуман и направлен на улавливание негативных внешних эффектов, вызванных вождением автомобилей, работающих на бензине, с учетом затрат, связанных с износом дорог, заторами на дорогах и загрязнением окружающей среды. Налоги, нацеленные на рыночную деятельность, которая порождает отрицательные внешние эффекты, называются налогами Пигувиана.С точки зрения Пигувиана, налог на моторное топливо — один из лучших вариантов политики, используемых для смягчения внешних эффектов, связанных с автомобильным транспортом. [8]

Двигатели внутреннего сгорания могут быть шумными и грязными, и налог на моторное топливо направлен на то, чтобы компенсировать их стоимость для общества. Налоги на моторное топливо также выступают в качестве платы с пользователей, когда количество приобретенного топлива служит приблизительным показателем вклада водителя в износ дорог. Добавляя дополнительную плату к вождению, налог может побудить водителей учитывать использование дорог при принятии решения о том, где им жить и как часто ездить.Согласно «принципу выгоды», люди, пользующиеся автодорогой, должны также платить за содержание автострад [9]. Это означает, что в идеале налог на моторное топливо будет облагать водителей налогом на основе пропорционального ущерба, который они наносят дорогам, среди прочих внешних факторов.

На федеральном уровне поступлений от налогов на моторное топливо недостаточно для покрытия транспортных расходов с 2008 года, и нет оснований полагать, что эта тенденция обратится сама собой. Напротив, ситуация может ухудшиться из-за технологических достижений и регулирования, таких как стандарты корпоративной средней экономии топлива (CAFE).Стандарты CAFE приводят к лучшему MPG и могут способствовать переходу на транспортные средства, работающие на альтернативном топливе, что означает, что использование налога на моторное топливо в качестве платы за пользование будет более сложной задачей, поскольку будет производиться больше электрических и экономичных транспортных средств. [10] Это развитие продолжалось в течение десятилетий, что привело к тому, что центы, полученные от налогов на моторное топливо за VMT, со временем снизились, и так будет продолжаться [11]. По оценкам Управления энергетической информации США, к 2050 году потребление газа сократится на 19 процентов.[12]

Рисунок 1.Хотя традиционные налоги на моторное топливо со временем устареют, они могут стать подходящим политическим инструментом в краткосрочной перспективе для большинства государств. Одной из самых больших угроз против налога являются электромобили (EV), поскольку эти автомобили не вносят вклад в фонды государственных дорог или федеральные фонды шоссе. В настоящее время в США менее двух миллионов электромобилей из более чем 268 миллионов автомобилей, что означает, что упущенная выручка от электромобилей по-прежнему остается низкой.[13] Однако один прогноз предполагает, что к 2028 году электромобили могут составить 17,5% продаж автомобилей в США. [14] Это будет проблемой для штатов и федерального правительства в долгосрочной перспективе, но такой штат, как Калифорния, где электромобили и гибриды уже составляют почти 8 процентов продаж автомобилей, может пострадать раньше.

Иногда возникало сопротивление налогам на электромобили на том основании, что они экологически более предпочтительны по сравнению с традиционными автомобилями, работающими на газе, и, таким образом, создают меньше внешних эффектов. Хотя это верно — электромобили производят меньше чистых выбросов углерода, — это не учитывает единственную самую большую функцию текущего режима налогообложения моторного топлива (финансирование дорог) или самые большие внешние эффекты, связанные с вождением автомобилей (износ).

На федеральном уровне налоги на моторное топливо весьма значительны. В этом году истекает срок действия текущего инструмента финансирования Трастового фонда, закона FAST, а это означает, что федеральные политики должны решить, как будет выглядеть будущее финансирование федеральных дорог (или, возможно, расходы). Для действительно долгосрочного решения финансирования расходов на автомагистрали в Соединенных Штатах директивным органам следует рассмотреть альтернативы простому повышению ставки налога на моторное топливо или найти способ снизить общие затраты.

В следующем разделе объясняется, почему налоги на моторное топливо требуют обновления, путем анализа динамики доходов от налога на моторное топливо, выраженных в центах на пройденную милю.

Позвольте числам говорить

Если мы посмотрим на простую метрику — сбор государственного налога на VMT, проиллюстрированный ниже, — он показывает, что доходы были относительно стабильными в течение последних двух десятилетий, но резко снизились с 1970-х годов.

Рисунок 2.Рост налоговых поступлений штата в расчете на VMT показывает, что большинство штатов с середины 1990-х годов постоянно повышали свои ставки налога на газ, чтобы не отставать от инфляции. Эта тенденция проиллюстрирована ниже.

Рисунок 3.Картина несколько иная, если посмотреть на сборы федеральных налогов, ставки по которым в последние годы оставались неизменными.

Рисунок 4.Федеральные доходы более волатильны, чем доходы штата, поскольку после каждого повышения налогов наблюдается всплеск доходов, за которым следует снижение. Последний всплеск произошел в 1994 году (см. Диаграмму 4) и совпадает с последним повышением федерального налога на автомобили. Такое поведение согласуется с другими акцизными налогами на узкой основе, такими как налоги на сигареты.[15] После последнего повышения федеральных налогов наблюдается относительно стабильный рост доходов на милю пройденного пути в реальном выражении. Это можно объяснить тем, что потребители предпочитают более крупные автомобили: с начала 1980-х годов доля продаж внедорожников увеличилась. Фактически, в период с 1996 по 2018 год он вырос с 15 процентов до 46 процентов. В то же время продажа автомобилей упала с более чем 60 процентов до менее чем 45 процентов. [16] Кроме того, в период с 1985 по 2005 год потребление MPG в новых автомобилях фактически снизилось.[17] Это могло бы отрицательно повлиять на среднюю экономию топлива транспортного средства, поскольку более крупные автомобили получают меньше MPG, чем более легкие. (На Рисунке 7 показано историческое развитие MPG для автопарка.)

Рисунок 5.Общий сбор налогов на газ показывает это снижение. Сборы федеральных налогов на газ в 2018 году составили 26,7 млрд долларов. С поправкой на инфляцию, это будет примерно 17,7 миллиардов долларов в 1994 году (первый год после последнего повышения налога на газ).В тот год федеральное правительство фактически собрало 19,8 миллиарда долларов, что почти на 12 процентов больше. В сочетании с тем фактом, что расходы не снизились, эти цифры указывают на то, что система больше не соответствует принципу платы за пользование.

Развитие общей налоговой нагрузки штата и федерального налога на топливо на VMT также можно проиллюстрировать путем расчета среднего налога, уплаченного (в долларах 2018 г.) на VMT легковыми автомобилями (не включая грузовики и внедорожники). В 1994 году, в первый год после последнего повышения федеральных налогов, легковой автомобиль стоил в среднем 20.7 MPG и водители заплатили 3,2 цента налогов за VMT. [18] В 2018 году легковой автомобиль в среднем потреблял 24,4 мили на галлон, а водители платили 2,1 цента налога за VMT [19]. По данным Министерства транспорта, в 2018 году средний водитель проехал 13 476 миль, поэтому снижение налогового бремени приведет к разнице в ежегодных налоговых выплатах в размере 148 долларов США, если бы VMT оставалась постоянной в период с 1994 по 2018 год [20].

Если разбить эти цифры на уровне штата и федеральном уровне, то федеральное налоговое бремя на VMT составило 1,51 цента в 1994 году по сравнению с 0.75 центов в 2018 году, а среднее налоговое бремя штата составило 1,72 цента в 1994 году по сравнению с 1,38 цента в 2018 году (все в долларах 2018 года) [21].

На основе этого расчета, если предположить, что MPG вырастет до 27,5 MPG (улучшение на 1,5 процента в год в течение пяти лет) в ближайшие годы, а налоговые ставки останутся неизменными, налоговое бремя на VMT снизится с 2,1 цента до 1,84 цента (в долларах 2018 г.) . Такое снижение приведет к разнице примерно в 7,7 млрд долларов в сборах налогов в фонды штата и федеральные дорожные фонды.

Учитывая, что расходы на автомагистрали не сократились вместе с доходами, поступления от налога на моторное топливо больше не соответствуют расходам. По оценкам CBO, у Трастового фонда кончатся деньги к концу 2021 года, и прогнозируется, что дефицит составит почти 70 миллиардов долларов в течение первых пяти лет после истечения срока финансирования в соответствии с Законом о FAST [22]. Важно отметить, что эти прогнозы были сделаны до карантина, связанного с коронавирусом, и фактические доходы почти наверняка не будут соответствовать оценкам. [23]

Рисунок 6.Картина не такая мрачная для государственных дорожных фондов. Судя по диаграмме 1, штаты лучше, чем федеральное правительство, удерживают ставки на уровне инфляции. Тем не менее, как и федеральные доходы, на доход штата в расчете на VMT заметно влияют стандарты CAFE. Стандарты CAFE были впервые приняты в 1975 году и направлены на повышение экономии топлива. Рисунок 7 представляет собой график, показывающий ПНГ по типам транспортных средств по годам, который иллюстрирует большой скачок в конце 1970-х годов. Если бы еще один всплеск MPG случился из-за нормативных требований или технологических разработок, снижение выручки на VMT ускорилось бы.В настоящее время в рамках CAFE требуется увеличивать средний ПДМ на 1,5 процента в год до 2026 года. Повышение экономии топлива является положительным моментом, но мы должны признать, что это подрывает текущий режим финансирования дорог и требует, чтобы директивные органы скорректировали этот режим в дальнейшем.

Рис. 7.Еще одно событие, которое может сделать нынешний налоговый план устаревшим, — это рост доли рынка электромобилей, что также можно рассматривать как положительный момент.Согласно одному отчету, к 2028 году электромобили составят 17,5% продаж в США, и это может иметь разрушительные последствия для налоговых сборов. [24]

Кроме того, не указывается, что стоимость обслуживания на милю росла с такой же скоростью, что и инфляция. Фактически, согласно CBO, в реальном выражении государственные закупки на содержание снизились на 9 процентов в период с 2003 по 2014 год, хотя номинальные расходы увеличились на 44 процента. [25] В то же время личный транспорт стал больше. Снижение цен на нефть с середины 1980-х до середины 2000-х привело к увеличению продаж внедорожников, которые тяжелее седанов, что привело к увеличению повреждений на дорогах.Вес является экспоненциальным фактором повреждения дороги. Например, пятиосный тракторный прицеп весом 80 000 фунтов причиняет такой же ущерб дороге, как 9600 автомобилей, даже если он весит всего в 20 раз больше. [26]

Если сравнивать на международном уровне и учитывать колебания обменного курса, то с 2013 года американский налог на газ упал по сравнению с аналогичными показателями в Организации экономического сотрудничества и развития (ОЭСР) [27].

В 2017 году средняя ставка налога на газ в странах ОЭСР составляла 2,24 доллара за галлон, что примерно на 15 процентов ниже 2 долларов.62 в 2013 году. В 30 странах произошло снижение налогов на газ в долларах США. С 2013 года американский доллар вырос в цене по сравнению с другими валютами, включая валюту многих стран-членов ОЭСР — евро. Это приводит к снижению стоимости национального налога на газ в американских долларах, в результате чего снижение налогов на газ в странах ОЭСР выглядит более масштабным, чем оно было на самом деле. [28]

Налогообложение транспортным средством пройденных миль

Учитывая проблемы, с которыми сталкивается налог на моторное топливо, одним из решений, долгое время поддерживаемым многими экономистами, является финансирование автомагистралей за счет налогообложения пройденных миль транспортных средств.Вместо того, чтобы использовать налоги на автомобили или моторное топливо в качестве прокси для транспортных средств, налог, взимаемый непосредственно с миль, гораздо ближе к отражению внешних эффектов и приближению затрат на содержание дороги для каждого водителя.

Однако разработать справедливый и эффективный налог VMT будет непросто. Первый закон налогового письма заключается в том, что при выборе налоговой схемы есть компромиссы. Что касается налога VMT, выбор будет между простым, но менее эффективным налогом и сложным, но более эффективным налогом. Как простой, так и более сложный налог VMT могут показаться более устойчивым выбором по сравнению с текущим налогом на газ, но, вероятно, повлечет за собой более высокие издержки правоприменения для правительств, собирающих налоги.

«Простое» решение

Налог на VMT может быть введен либо путем взимания фиксированной платы за VMT, либо путем разработки усовершенствованной системы отслеживания с разными ставками для разных мест. Фиксированная плата за милю на основе веса транспортного средства, измеренного одометром, была бы самой простой версией налога VMT для администрирования и позволяла бы избежать большинства проблем с конфиденциальностью. Показания одометра можно проводить при ежегодных осмотрах или путем установки бортового блока (OBU), который передает данные VMT на центральный компьютер в электронном виде.

Простая плата за VMT не будет одинаковой для всех типов транспортных средств, поскольку ее следует дифференцировать в зависимости от веса и количества осей. Повреждение дороги увеличивается с увеличением веса транспортного средства, но уменьшается в зависимости от количества осей. [29] Ставка, основанная на весе на ось, побуждает водителей грузовых автомобилей ограничивать вес на ось.

Проблема с простым решением состоит в том, что простая ставка за VMT сильно ограничивает способность налога правильно нацеливать налог, помимо простого VMT и веса на ось.Например, текущий вопрос о налоге на топливо, облагаемом налогом на использование дорог общего пользования (например, топливо, используемое на частных дорогах или для сельскохозяйственного оборудования), останется. Это также затрудняет обеспечение надлежащего распределения между состояниями.

Например, в системе без отслеживания водители, которые живут в Мичигане, но работают в Иллинойсе, будут платить налог только в Мичигане, даже если они ездят и в Мичигане, и в Иллинойсе. Поскольку налог VMT работает как плата за пользование, необходимо разработать систему для обеспечения некоторых переводов между штатами и местностями.Это потенциально может быть достигнуто за счет использования стандартных данных трафика для приблизительного определения суммы, которую пригородные штаты причитают штатам назначения. Например, Вашингтон, округ Колумбия, ежедневно принимает сотни тысяч пассажиров из соседних штатов (в основном Мэриленд и Вирджиния), и ему следует компенсировать износ их инфраструктуры. В этом примере данные о пригородных поездках будут использоваться для расчета распределения доходов округу Колумбия из доходов, собранных штатами Мэриленд и Вирджиния.

Другая проблема возникает, если штат вводит налог VMT, но не имеет федеральной налоговой системы VMT, которую можно было бы использовать. В Орегоне, где реализуется пилотный проект под названием OReGO, добровольная система GPS определяет только то, едет ли зарегистрированный автомобиль по общественной дороге в Орегоне. [30] Это означает, что государство продолжает собирать налоги на бензин со всех автомобилистов и предоставляет налоговый кредит на уплаченные налоги на топливо. [31]

Это пример одной проблемы с налогами VMT: они могут оказаться очень дорогими в администрировании и обеспечении соблюдения.Например, если каждый автомобилист обязан платить свои налоги правительству, фактическое число налогоплательщиков значительно вырастет по сравнению с сегодняшней системой. Налог на моторное топливо, напротив, очень прост и дешев [32].

Одним из возможных решений этой проблемы может быть имитация способа, которым налогоплательщики платят налоги на газ в настоящее время: на насосе. Налог VMT может взиматься по доверенности путем привязки ставки моторного топлива к средней MPG для транспортных средств в штате (или на федеральном уровне), а также к инфляции.По сути, этот подход повлечет за собой уникальный вид инфляционной индексации налогов на газ, чтобы примерно приблизиться к собираемости доходов в рамках VMT. Это гарантировало бы, что ставки налога на моторное топливо будут соответствовать изменениям как в технологиях, так и в инфляции, и поддерживать центы, полученные на VMT. Такая система потенциально может быть применена к электромобилям путем взимания налога с заряда аккумуляторов, исходя из минимального расстояния, которое электромобиль может проехать при полной зарядке. [33] Другим вариантом может быть установка на заправочных станциях и в транспортных средствах систем, которые передают информацию VMT при заправке бака.Это позволило бы заправочным станциям собирать и перечислять налоги VMT, как сегодня, хотя потребовалось бы дооснащение транспортных средств способами, которые могли бы вызвать конфиденциальность и другие юридические проблемы. (Потенциально стандартная, более высокая ставка может применяться к автомобилям без такого устройства.)

Обеспечение надлежащего налогообложения электромобилей за использование дорог также сделало бы транспортные налоги более справедливыми, поскольку доступ к дорогостоящим электромобилям больше не повлияет на налоговое бремя. В Вирджинии с 1 июля плата за использование шоссе (HUF) теперь взимается с экономичных транспортных средств (экономия топлива 25 миль на галлон или больше) и электромобилей.Плата за использование шоссе рассчитывается на основе ставки налога на газ на момент регистрации транспортного средства и среднего VMT в Вирджинии. Электромобили платят фиксированную плату (88,20 доллара в 2020 году), которая отражает 85 процентов суммы, уплачиваемой в виде налогов на моторное топливо средним водителем из Вирджинии. Для экономичных транспортных средств сбор рассчитывается так, чтобы отразить 85 процентов разницы между налогами на моторное топливо, уплачиваемыми с экономичных транспортных средств, и налогами на моторное топливо, уплачиваемыми транспортным средством, движущимся на 23,7 миль на галлон [34].

Отслеживание GPS

Если отслеживать как VMT, так и местоположение, можно будет провести различие между городскими и сельскими поездками.Хотя затраты на техническое обслуживание вождения в городе или за городом могут не сильно различаться, внешние эффекты, связанные с городскими поездками, могут быть выше: в частности, вклад в загрязнение воздуха и заторы. Отслеживание местоположения также позволит штатам взимать налоги со всех транспортных средств в пределах штата, независимо от того, в каком состоянии находится транспортное средство. Можно было бы привести аргумент, что более короткие поездки будут наказуемы при такой системе, но городские районы, подверженные заторам, выиграют от ограничения количества транспортных средств на дороге.

Увеличение количества деталей, отслеживаемых системой, увеличивает эффективность налога. Эффективность повышается, потому что основание ставки налога на нескольких параметрах будет стимулировать водителей водить машину только тогда, когда выгода от поездки перевешивает затраты. Хотя включение большего количества параметров в расчет налоговой ставки может дать некоторые положительные результаты, вероятно, к этому следует подходить только до определенного момента. Слишком большое количество параметров приведет к усложнению налоговой структуры, что сделает ее менее прозрачной.

Помимо повышения эффективности, слежение за GPS может решить проблему распределения, но только если все штаты внедряют систему. Если государство единолично взимает налог VMT, возникает ряд других проблем. Водители за пределами штата все равно должны будут облагаться налогом, но, вероятно, через другую систему. В Орегоне, даже при наличии системы GPS, местонахождение автомобиля якобы никогда не раскрывается никому, кроме водителя. [35] Это может решить некоторые проблемы конфиденциальности, но оставляет вопросы о том, как обращаться с драйверами за пределами штата.

Проблемы конфиденциальности

Помимо вопроса соответствия между штатами, существуют опасения по поводу конфиденциальности данных, особенно если GPS использовался для отслеживания транспортных средств. Постоянная передача данных о местонахождении вашего автомобиля по понятным причинам непопулярна, особенно когда эта информация предоставляется государственному учреждению, у которого может быть меньше причин сопротивляться повестке в суд, чем, например, частной компании, такой как оператор сотовой связи. [36] Тем не менее, есть способы смягчить это. Например, если частное третье лицо будет собирать данные и владеть ими, личные данные будут храниться на расстоянии вытянутой руки от властей.Чтобы усилить защиту конфиденциальности, также должны быть строгие правила, регулирующие удаление данных и допустимое использование данных. Орегон реализует пилотный проект по налогам VMT, который требует удаления данных в течение 30 дней после сбора. [37] Использование GPS в Орегоне является добровольным, чтобы уменьшить проблемы с конфиденциальностью, хотя добровольная система может работать только параллельно с налогом на газ, что не является постоянным решением.

Согласно анализу GAO, проведенному в 2012 году, согласно опросу государственных служащих Министерства транспорта штата, 45 из 51 (включая Д.C.) сказал, что решение проблем, связанных с конфиденциальностью, станет серьезной проблемой для разработки программы оплаты миль в их штате [38].

Вопросы конфиденциальности заслуживают внимания и должны приниматься во внимание, даже если данные обрабатывались сторонней компанией. Информация от E-ZPass, электронной системы взимания платы за проезд, использовалась адвокатами по разводам для доказательства неверности супругов. [39]

Проблема конфиденциальности — немаловажная проблема. В 2012 году Верховный суд США постановил, что несанкционированное GPS-слежение за транспортными средствами является неконституционным.[40] Разработка системы слежения, которая не противоречит Конституции, очевидно, является предпосылкой для использования слежения GPS.

| Метод отслеживания | Тип | Параметры КПД | Проблемы конфиденциальности |

|---|---|---|---|

Одометр | Руководство | Limited | Limited |

Бортовой измерительно-передающий ВМТ | Автомат | Limited | Limited |

Плата на насосе | Автомат | Limited | Limited |

GPS | Автомат | Многочисленные | Многочисленные |

| Источник: анализ автора. | |||

Что можно сделать в краткосрочной перспективе?

Учитывая трудности, связанные с универсальным налогом VMT, одним из краткосрочных решений может быть введение простого налога VMT на коммерческие автомобили и электромобили. Коммерческие автомобили облагаются налогами VMT в четырех штатах (Кентукки, Нью-Мексико, Нью-Йорк и Орегон) и некоторых других странах. [41] В Кентукки установлена фиксированная ставка 2,9 цента за VMT для автопоездов весом более 60 000 фунтов. В Нью-Мексико, Нью-Йорке и Орегоне налог постепенно увеличивается в зависимости от веса транспортного средства (размер налога меняется по разным ставкам).Все четыре штата в основном взимают налог на основе периодических показаний одометра. [42]