Акт списания запчастей на автомобиль. Бланк и образец 2019-2020 года

В компаниях, эксплуатирующих автомобили, часто проводят замену каких-либо их запчастей. Новые детали, потраченные на ремонт транспортного средства, необходимо списать. Для этого члены специальной комиссии составляют соответствующий акт. Какая информация должна быть в нем, разберемся в статье.

ФАЙЛЫ

Скачать пустой бланк акта списания запчастей на автомобиль .docСкачать образец акта списания запчастей на автомобиль .doc

Общая информация

Актом подтверждается факт хозяйственной жизни компании. На основании акта на списание запчастей списывают с баланса запчасти, установленные в автомобиль во время ремонта. Такая бумага необходима, чтобы в случае претензий проверяющих органов доказать им, что средства израсходованы правомерно.

Для составления документа может созываться комиссия. Также это может сделать и один ответственный сотрудник, поскольку акт все равно будет утверждать руководитель. Тонкости операции списания и состав комиссии, если таковая планируется, нужно прописать в учетной политике организации.

Перед процедурой списания соблюдают такой порядок действий:

- ответственное лицо пишет на имя руководителя подразделения или компании служебную записку о необходимости ремонта транспортного средства;

- уполномоченные сотрудники — члены комиссии — составляют по итогам осмотра дефектный акт или заполняют дефектную ведомость, где удостоверяют, что ремонт необходим с заменой определенных деталей;

- руководитель издает приказ о проведении ремонта и дальнейшем списании деталей;

- составляют смету ремонта, производят ремонт с использованием запчастей со склада, либо необходимое оборудование приобретается, ставится на учет и используется в работе;

- после ремонта использованные запчасти списывают.

Таким образом, запчасти нужно оприходовать, зафиксировать их перемещение между подразделениями компании, затем списать их для ремонта автомобиля.

Для списания можно использовать унифицированные формы М-15 или М-11, однако они неточно отражают суть данного факта хозяйственной жизни.

Составляем акт списания запчастей на автомобиль

Форма акта законодательно не установлена. Компании разрабатывают бланк самостоятельно, включая в него все необходимые реквизиты для подобных документов. Список реквизитов указан в ст. 9 ФЗ №402 от 06.12.2011 г. (закон «О бухгалтерском учете»). К ним относятся: наименование предприятия или компании, наименование бумаги, дата и место ее составления, структурное подразделение, факт хозяйственной жизни предприятия, единицы измерения и т.д.

Важно! Бланк утверждает руководитель организации в учетной политике.

Структура документа стандартная: должны быть шапка и основная часть. В шапке надо указать следующую информацию:

- полное наименование организации;

- структурное подразделение, в котором списывают запчасти;

- наименование и номер документа;

- дату и место создания.

Также должны быть предусмотрены графы для утверждения документа руководителем. Он должен поставить дату и подпись после прочтения акта.

В основной части указывают такие данные:

- Состав комиссии. Здесь перечисляют должности и ФИО председателя и членов комиссии. В состав могут входить руководитель подразделения, сотрудник ремонтного отдела, бухгалтер и т.д.

- Основание для проведения списания автозапчастей. Отмечают, это приказ или распоряжение, и указывают его реквизиты: номер и дату подписания.

- Период, за который списывают запчасти.

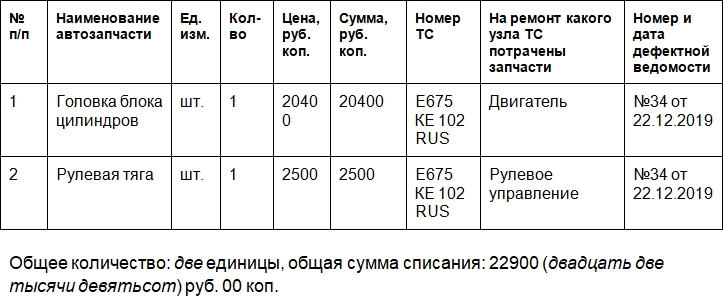

- Какие запчасти были списаны и на какую сумму. Данный пункт лучше оформить как таблицу. Можно использовать такие графы: порядковый номер, название детали, единицы измерения, количество, номер транспортного средства, на ремонт какого узла автомобиля потрачены запчасти, реквизиты дефектной ведомости.

Далее подводят итог: после таблицы отмечают, сколько всего запчастей было списано и на какую сумму.

Документ заканчивают подписи председателя, членов комиссии и руководителя в графе для утверждения бумаги.

К сведению! При обнаружении фактических ошибок используют стандартный порядок действий. Нужно аккуратно зачеркнуть слово или число с ошибкой, рядом или сверху написать правильный вариант, затем поставить отметку «Исправленному верить» и подпись. Все члены комиссии должны быть ознакомлены с исправлениями.

После подписания акт отправляют в бухгалтерию для отражения факта списания в бухгалтерском учете.

Подтверждаем расходы на ремонт техники

Отремонтировать вышедший из строя автомобиль, экскаватор, грейдер и т. д. можно, обратившись в специализированную фирму, либо собственными силами строительной организации. Какими документами необходимо обосновать произведенные затраты в каждом из этих вариантов? Какие претензии чаще всего предъявляют инспекторы, проводящие налоговую проверку?

Ответы на эти вопросы – в данной статье.

Ремонт выполняет сторонняя компания

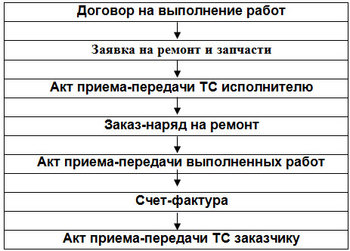

Законодательством не определен перечень документов, которые нужно составить в этом случае, поэтому имеются некоторые отличия в составе документов, применяемых фирмами, выполняющими работы по ремонту и обслуживанию автомобилей и спецтехники. Как правило, стороны заключают договор, например на год, и по мере необходимости отправляют технику в ремонт. Предварительная стоимость работ по ремонту и необходимых запасных частей фиксируется в заявке на ремонт. Факт сдачи машины в ремонт подтверждается актом приема-передачи транспортного средства исполнителю (в нем указываются комплектность автотранспортного средства, видимые наружные повреждения и дефекты и т. д.). Окончательная стоимость фактически выполненных работ и использованных запасных частей и материалов указывается в заказе-наряде, на основании которого составляются акт приема-передачи выполненных работ и счет-фактура. Возврат автомобиля стройфирме удостоверяется актом приема-передачи транспортного средства заказчику.

Для наглядности представим вышесказанное в виде блок-схемы.

Однако это не единственно возможный способ оформления взаимоотношений со специализированной компанией. Иногда стороны не заключают договор. Бывает, что заказ-наряд одновременно является актом приемки-передачи выполненных работ. Случается, что отдельно оформляются приобретение запчастей и заказ-наряд на выполнение работ по ремонту. Словом, варианты допустимы, что не должно негативно влиять на возможность признания расходов на ремонт и техническое обслуживание автомобилей и спецтехники для целей как бухгалтерского, так и налогового учета.

Для бухгалтера важно, чтобы имеющиеся у строительной организации документы подтверждали факт несения расходов по оплате ремонтных работ и использования автомобиля в хозяйственной деятельности, направленной на получение доходов, облагаемых НДС. При выполнении этих требований инспекторы не смогут лишить вас права признать затраты в составе расходов, учитываемых при исчислении налога на прибыль, и принять к вычету предъявленный исполнителем НДС. А если решение по результатам налоговой проверки принято не в пользу организации, не стоит торопиться перечислять в бюджет начисленные контролерами суммы. Нужно идти в суд и отстаивать право на получение налоговой экономии. Арбитры не столь придирчивы к документальному оформлению и при рассмотрении споров во главу угла ставят не формальности, а факты (осуществления расходов и использования техники в основной деятельности). Например, ФАС ПО (Постановление от 09.09.2008 № А57-7577/07) отклонил довод инспекции о ненадлежащем подтверждении расходов в связи с отсутствием договора, заключенного со специализированной фирмой, производившей ремонт, и непредставлением дефектных ведомостей. Судьи решили, что представленные предприятием заказы-наряды, акты выполненных работ, счета свидетельствуют о выполнении работ по ремонту автомобилей.

В другом случае (см. Постановление ФАС ЗСО от 15.02.2010 № А81-3471/2009) инспекторы поставили под сомнение реальность операций по ремонту автосамосвалов и экскаваторов и добросовестность налогоплательщика. Арбитры, изучив представленные документы (договоры на ремонт техники, сметы стоимости ремонта, дефектные ведомости, акты о приеме-сдаче отремонтированных объектов, путевые листы и др.), пришли к выводу, что расходы, понесенные организацией на оплату работ по ремонту техники, носят производственный характер, указанная техника использовалась в основной деятельности (при производстве строительных работ). Ремонт техники вызван наличием повреждений, неполадок, что подтверждается дефектными ведомостями. Необходимые узлы и агрегаты заменены и установлены на соответствующих машинах.

И еще один нюанс, касающийся необходимости составлять унифицированную форму ОС-3. Некоторые налоговые инспекторы, исключая расходы на ремонт, обосновывают свое решение отсутствием у налогоплательщика названной формы. Налоговики отмечают: поскольку для строительной организации – заказчика ремонтных работ автотранспортное средство является основным средством, его передача-приемка из ремонта должна осуществляться по унифицированной форме ОС-3, утвержденной

К сведению

Напомним, Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств предусмотрено, что форма ОС-3 применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Ее подписывают члены приемочной комиссии или лицо, уполномоченное на приемку объектов основных средств, а также представитель организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию, утверждает руководитель организации или уполномоченное им лицо, затем документ сдается в бухгалтерию. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй передается фирме, проводившей ремонт, реконструкцию, модернизацию. Данные о ремонте, реконструкции, модернизации вносятся в Инвентарную карточку учета объекта основных средств (форма № ОС-6).

И в таких случаях с инспекторами можно поспорить. Нередко этот аргумент суды также признают неубедительным. Например, ФАС ВСО в Постановлении от 08.02.2011 № А69-564/2010 указал: поскольку текущий ремонт и техобслуживание автотранспортных средств осуществляются в процессе эксплуатации автомобиля без его остановки на длительное время, в данных случаях достаточно составить акт выполненных работ в произвольной форме, который в соответствии со ст. 753 ГК РФ подпишут обе стороны.

Исходя из положений гл. 37 «Подряд» ГК РФ законодательством не установлена форма документа, подтверждающего работы по ремонту и техобслуживанию, а также в нем нет требования о подтверждении таких расходов актом по форме ОС-3. Таким образом, в случае когда на основании документов, оформляемых сторонами договора в подтверждение выполняемых исполнителем работ (в том числе актов принятия результата работ, заказов-нарядов, заявок на осуществление работ, иных документов, предусмотренных договором), возможно установить объект имущества, в отношении которого осуществлялись ремонтные работы, а также объем работ, данные документы являются достаточным основанием отражения расходов по ремонту основного средства.

Примечательно, что в рассматриваемом ФАС ВСО случае нарушителем было Управление ФНС, а претензии ему предъявил Росфиннадзор, настаивавший на том, что налоговики ненадлежащим образом израсходовали бюджетные средства. Как видим, суд не согласился с мнением контролирующего ведомства и указал, что доказательством надлежащего расходования бюджетных средств могут являться любые первичные бухгалтерские документы, позволяющие достоверно установить их отношение к ремонту конкретных транспортных средств и его оплате.

Однако вернемся к налоговым спорам и в качестве примера приведем выдержку из Постановления ФАС ВВО от 10.09.2009 № А82-1209/2008-99. В этом случае ИФНС отказала организации в признании расходов на ремонт ввиду отсутствия актов формы ОС-16 и ОС-3, а также записей в инвентарных карточках формы ОС-6. Рассуждали арбитры так.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке формы ОС-6 на основании соответствующих документов. В рассматриваемом случае был произведен текущий ремонт двигателей, при котором не требуется внесение записей в инвентарную карточку.

Акт о выявленных дефектах оборудования по форме ОС-16 составляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля. Указанный документ не был представлен налогоплательщиком, поскольку необходимость ремонта вызвана иными причинами, а именно большой степенью износа двигателя и перерасходом топлива, и подтверждена документами, включенными в материалы дела.

Акт формы ОС-3 применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Однако в данном случае производился ремонт части основного средства – двигателя, при этом выбытие самих основных средств для ремонта не происходило, поэтому составлять указанный акт не требовалось.

Подведем итог. Отсутствие каких-либо документов еще не повод для исключения затрат из состава расходов, учитываемых в целях налогообложения прибыли, и не основание для отказа в вычете «входного» НДС. Расходы на ремонт можно подтвердить самыми разными документами.

Ремонт собственными силами стройфирмы

При таком способе проведения ремонта претензий к документальному подтверждению расходов еще больше. Обратимся к конкретным примерам, чтобы выяснить точку зрения налоговых инспекторов и позицию судов.

ПостановлениеФАС ЦО от 28.04.2011 №А35-6355/2010. В целях поддержания арендованных транспортных средств в надлежащем состоянии налогоплательщик приобретал запасные части на автомобили, которые приходовались на склад, о чем свидетельствуют приходные ордера.

По мере возникновения необходимости проведения ремонта издавались приказы на списание запчастей на текущий ремонт автомашин. В соответствии с такими приказами и на основании требований-накладных со склада водителям выдавались запчасти.

При этом налогоплательщик вел журнал учета использованных запчастей для ремонта автомобилей, в нем указывались сведения о марке и номере автомобиля, на который была установлена запасная часть, о наименовании запчасти, ее количестве и цене, а также ФИО водителя и его подпись.

Суд решил, что такой порядок оформления документов позволяет определить, какие именно запчасти и на какой автомобиль были установлены. Поэтому арбитры отклонили довод налогового органа о необходимости составления дефектных ведомостей и актов на списание запасных частей.

Постановление ФАС ЗСО от 15.12.2008 №Ф04-7695/2008 (17399-А45-25). Исключив расходы на ремонт, инспекторы указали, что затраты отражены не в регистрах налогового учета, а в калькуляционных ведомостях, которые не являются первичными бухгалтерскими документами.

Арбитры исходили из того, что гл. 25 НК РФ не установлены формы документов, являющихся первичными в целях начисления налога на прибыль. Не определены такие формы для целей признания расходов на ремонт и правилами бухгалтерского учета.

На основании учетной политики организации ремонт объектов основных средств производится в соответствии с планом и оформляется соответствующими документами (дефектная ведомость, утвержденная смета, заказ, акт выполненных работ).

В связи с отсутствием унифицированной формы для определения статей затрат и планируемой стоимости ремонта использовалась калькуляционная ведомость, в которой суммировались расходы на ремонт конкретного объекта основных средств.

Необходимость проведения ремонтных работ подтверждена дефектной ведомостью, которая составляется на каждый объект основных средств, подлежащий ремонту.

Фактические расходы на ремонт объекта основных средств подтверждаются актом приема-сдачи отремонтированных объектов основных средств (унифицированная форма).

На основании перечисленных обстоятельств суд встал на сторону налогоплательщика.

Постановление Девятого арбитражного апелляционного суда от 02.08.2010 № 09АП-15448/2010-АК. Инспекция указала, что организация включила в состав расходов в целях налогообложения прибыли стоимость запасных частей, использованных для ремонта автотранспортных средств, без документов, подтверждающих необходимость ремонта и его выполнение, факт использования тех или иных запасных частей, замену автошин и связь произведенных расходов с деятельностью, направленной на получение дохода. В обоснование своей позиции ИФНС сослалась на отсутствие документов, предусмотренных постановлениями Госкомстата РФ от 28.11.1997 № 78 и от 21.01.2003 № 7.

Данный довод судьи отклонили, обратив внимание на следующее. Материалами дела установлено, что для осуществления деятельности по оказанию автотранспортных услуг у организации имеются числящиеся на балансе основные средства, в том числе автомашины.

Для проведения текущего ремонта автомобилей предприятие располагает ремонтным боксом, местом хранения запасных частей, имеет штат соответствующих работников, что подтверждается материалами налоговой проверки.

Необходимость проведения текущего ремонта устанавливается на основании ежедневного осмотра автомобилей и жалоб водителей. Проведение текущего ремонта подтверждает механик.

Указанные обстоятельства подтверждены включенными в материалы дела приходными ордерами, товарными накладными, требованиями-накладными, актами технического осмотра автомобиля, заявками, ведомостями на установку запасных частей, сертификатом соответствия запчастей.

Списание использованных запасных частей для текущего ремонта производилось по унифицированной форме М-11, что инспекцией не оспаривалось.

Необходимость и объем произведенных текущих ремонтов инспекцией также не поставлена под сомнение.

Дефектная ведомость, на которую сослался налоговый орган, не предусмотрена в альбомах унифицированных форм. Отражение текущего ремонта в карточках формы ОС-6 не предусмотрено законодательством о бухгалтерском учете.

При таких обстоятельствах совокупность представленных организацией документов подтверждает обоснованность списания в расходы стоимости использованных запасных частей.

Постановление ФАС ЗСО от 05.03.2007 №Ф04-231/2007 (31203-А70-25). Основной аргумент инспекторов: отсутствуют дефектные ведомости. Вывод суда: законодательством не предусмотрено обязательное составление дефектных ведомостей в целях подтверждения обоснованности затрат на содержание и ремонт автомобиля.

Приведенные судебные акты наглядно свидетельствуют о том, что инспекторы при желании всегда найдут повод для исключения затрат на ремонт из состава расходов, уменьшающих налоговую базу по налогу на прибыль, и отказа в применении вычета «входного» НДС. Однако, поскольку суды встают на сторону добросовестных налогоплательщиков, есть смысл обращаться в суд и отстаивать право на налоговую экономию.

Рассмотрим еще одну показательную ситуацию, изложенную в Постановлении Девятого арбитражного апелляционного суда от 30.06.2011 № 09АП-14258/2011-АК. Организация своими силами отремонтировала принадлежащие ей на праве собственности объекты основных средств, используемые в основной деятельности. Контролерам были представлены:

- план ремонтных работ;

- дефектные ведомости;

- документы, свидетельствующие о наличии в штате организации главного инженера и механиков;

- заявки главного инженера на покупку запчастей, накладные, счета-фактуры, платежные документы, подтверждающие в совокупности факт закупки запасных частей у специализированных фирм;

- требования-накладные на запасные части;

- акты о списании материальных затрат с указанием наименований запасных частей, израсходованных при ремонте, их количества, стоимости, норм расхода, направления расходования, счетов бухгалтерского учета, по которым отражены данные операции;

- инвентарные карточки основных средств по форме ОС-6, в которых сделаны отметки о датах проведения ремонта, указаны номера документа и суммы затрат.

Налогоплательщик обратил внимание арбитров на то, что налоговый орган в ходе проверки не затребовал акты по форме КС-3, поэтому они были представлены непосредственно в суд.

И, конечно, весьма предсказуемой является отмена судом решения ИФНС о доначислениях.

К сведению

Если для выполнения ремонта производилось перемещение техники из одного структурного подразделения организации в другое (например, со стройплощадки в ремцех), налоговики могут потребовать еще и накладную на внутреннее перемещение объектов основных средств по форме ОС-2. Вместе с тем, по мнению автора, ее отсутствие не помешает суду поддержать налогоплательщика.

О дефектной ведомости особо

На конкретных примерах мы показали, что дефектная ведомость, по мнению налоговиков, является обязательным документом, причем независимо от способа, которым производился ремонт: силами организации или специализированной фирмы (например, автосервиса). Тем не менее обязанность ее составления законодательством не установлена, что позволяет судам признавать требования инспекций необоснованными. Следовательно, выбор остается за организацией: оформлять дефектные ведомости или защищаться от предъявленных инспекторами претензий в арбитражном суде.

Обратите внимание

Для подавляющего большинства случаев форма дефектной ведомости не утверждена, поэтому налогоплательщик вправе разработать ее самостоятельно и предусмотреть обязанность ее применения в приказе об учетной политике.

Итак, организация может «изобрести» собственную форму дефектной ведомости или воспользоваться одной из существующих, например рекомендованной одним из ведомств для организаций соответствующей отрасли. В частности, в Методических рекомендациях по разработке учетной политики в сельскохозяйственных организациях (утверждены Минсельхозом РФ 16.05.2005) представлены примерные формы ведомости дефектов оборудования и акта о выявленных дефектах оборудования (машин, зданий и сооружений). Кроме того, форма дефектной ведомости имеется в Рекомендациях по экспертному обследованию грузоподъемных машин. Общие положения. РД 10‑112‑1‑04 (одобрены Федеральной службой по технологическому надзору, протокол от 26.04.2004). Еще один вариант дефектной ведомости содержится в Письме Минсельхоза РФ от 10.11.2009 № АС-05-54/7018.

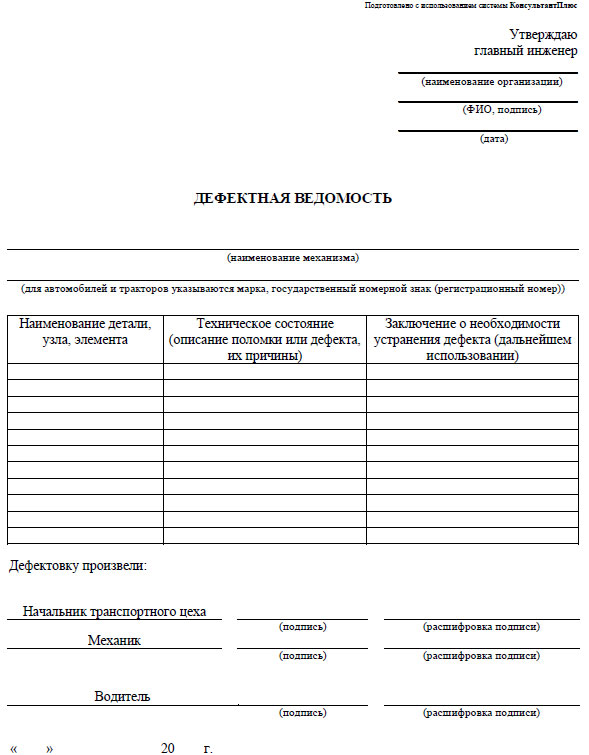

Представляем один из возможных, по мнению автора, вариантов дефектной ведомости:

Об определениях и пояснениях

Некоторые бухгалтеры испытывают трудности в понимании отдельных терминов. Разобраться поможет ГОСТ 18322-78 «Система технического обслуживания и ремонта техники. Термины и определения» (утвержден Постановлением Госстандарта СССР от 15.11.1978 № 2986). В соответствии с этим документом:

– капитальным признается ремонт, выполняемый для восстановления исправности и полного или близкого к полному восстановления ресурса изделия (автомобиля, спецтехники) с заменой или восстановлением любых его частей, включая базовые. При этом значение близкого к полному ресурсу устанавливается в нормативно-технической документации;

– текущим является ремонт, выполняемый для обеспечения или восстановления работоспособности изделия и состоящий в замене и (или) восстановлении отдельных частей;

– техническое обслуживание включает регламентированные в конструкторской документации операции для поддержания работоспособности или исправности изделия в течение его срока службы. В техническое обслуживание могут входить мойка изделия, контроль его технического состояния, очистка, смазывание, крепление болтовых соединений, замена некоторых составных частей изделия (например, фильтрующих элементов), регулировка и т. д.

Напомним, Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств предусмотрено, что сведения о проведенном капитальном ремонте должны отражаться в унифицированной форме ОС-6 «Инвентарная карточка учета объекта основных средств».

Предполагается, что поломки устраняются не по гарантии. Постановлением ФАС МО от 17.11.2010 № КА-А40/13995-10 данное постановление оставлено без изменения. Для некоторых специфических отраслей предусмотрены свои унифицированные формы дефектной ведомости. Например, Постановлением Госгортехнадзора РФ от 18.06.2003 № 94 введена ведомость дефектов трубопроводов, которая используется для трубопроводов тепловых электростанций, Приказом МЧС РФ от 15.12.2002 № 583 утверждена форма дефектной ведомости, применяемая при обследовании объектов защитных сооружений гражданской обороны, и др. Под базовой частью понимают основную часть изделия, предназначенную для его компоновки и установки других составных частей. Применительно к автомобилю капитальным ремонтом признается, например, замена двигателя, рамы.Замена запчастей автомобиля недорого, цена замены запчастей автомобиля, заказать в Москве дешево в автосервисе

Все элементы узлов, агрегаты, детали со временем изнашиваются, и когда выполнить ремонт невозможно и нецелесообразно (невыгодно) его делать, осуществляют замену запчасти. У нас свой склад оригинальных деталей, так что мы готовы подобрать нужный элемент и сразу его заменить в автомобиле. Наши техцентры оснащены передовым оборудованием, так что специалисты могут оперативно разобрать любые узлы, системы и решить вопрос с ремонтом за один день (в большинстве случаев).

Быстрая замена запчастей автомобиля

В техцентры «Зенит Авто» обращаются многие автовладельцы, у нас много постоянных клиентов, поэтому рекомендуем вам записаться на удобное время по телефону. К нам приезжают не только из восточного округа, но и из северных, западных и южных районов Москвы. Если предстоит несложная работа, замена запчастей автомобиля может осуществляться в присутствии заказчика: в наших автосервисах просторные боксы, ведется ремонт сразу в нескольких зонах, так что, несмотря на большое количество обращений, мы меняем запчасти достаточно быстро. Для замены привлекаются те мастера, которые специализируются на данной работе: весь персонал регулярно проходит обучение на заводах у производителей транспортных средств. Так что вы получите гарантию не только на запчасти, но и на ремонтные работы.

Если предстоит капитальная работа, нужно заменить несколько узлов или агрегатов, то вы также можете быть уверены, что мы сразу приступим к ремонту и завершим его в течение короткого срока.

Наши преимущества:

- осуществляем быстрый, качественный ремонт автомобилей;

- гарантируем профессиональный подход к решению любого вопроса, связанного с заменой агрегатов и деталей;

- не навязываем лишние услуги: для нас важна репутация, поэтому исключен обман клиентов;

- приемлемые цены: сотни автовладельцев со всем округов Москвы приезжают в наши техцентры, оставаясь довольными не только качеством, но и стоимостью ремонта;

- бонусная программа для постоянных клиентов: сотрудничать с «Зенит Авто» удобно и выгодно!

Автосервис на вмененке: авто ваше — запчасти наши | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 октября 2015 г.

Содержание журнала № 20 за 2015 г.А.Ю. Никитин, аттестованный налоговый консультант

При оказании услуг по ремонту ТС автомастерские, как правило, используют свои запчасти. И вот вопрос: нужно ли считать отдельным видом ЕНВД-деятельности «продажу» заказчику запчасти, установленной на автомобиль взамен изношенной? Ведь при использовании в ходе ремонта собственных запчастей исполнитель обязан выделить их стоимость отдельной строкой в договоре (заказ-наряде, квитанции и т. д.)подп. «ж» п. 15, п. 16 Правил, утв. Постановлением Правительства от 11.04.2001 № 290. И порой эта стоимость указана в договоре с торговой наценкой.

Казалось бы, спор этот давно разрешен в пользу вмененщиков: еще судьи ВАС пришли к выводу, что само по себе использование при ремонте ТС запасных частей исполнителя не свидетельствует о ведении торговли. О последней может идти речь только в том случае, если заказчику предъявляются к оплате запчасти, не использованные при ремонтеПостановление Президиума ВАС от 22.06.2010 № 14630/09.

В ряде разъяснений Минфин и ФНС придерживаются того же подхода. По мнению ведомств, если замена запчастей предусмотрена договором на оказание услуг по ремонту и техобслуживанию, то их отпуск клиенту является частью этих услуг, а не розничной торговлей, независимо от того, выделена стоимость запчастей отдельной строкой в договоре или нет. То есть платить ЕНВД по рознице или отчитываться по таким «продажам» в рамках иных налоговых режимов не нужноПисьма Минфина от 05.08.2014 № 03-11-11/38552, от 28.08.2013 № 03-11-06/3/35364, от 24.07.2013 № 03-11-06/3/29245; ФНС от 12.08.2011 № СА-4-7/13193@ (п. 41), от 25.06.2009 № ШС-22-3/507@.

В то же время в более ранних Письмах Минфин высказывал иную точку зрения, согласно которой для признания передачи запчастей заказчику розничной торговлей достаточноПисьма Минфина от 14.12.2012 № 03-11-06/3/87, от 24.03.2010 № 03-11-11/74:

- выделения стоимости запчастей в договоре или заказ-наряде;

- наличия торговой наценки на эти запчасти.

Видимо, поэтому некоторые инспекции до сих пор пытаются доначислять компаниям налоги по ОСНО со стоимости запчастей и материалов, использованных в процессе ремонта. Конечно, судьи в таких случаях указывают, что при отсутствии отдельного договора купли-продажи запчастей доначисление «общережимных» налогов вмененщикам неправомерноПостановление ФАС СЗО от 27.05.2014 № Ф07-2835/2014.

***

Предприниматели, оказывающие услуги по ремонту и техническому обслуживанию автотранспортных средств и желающие перейти на ПСН, тоже иногда становятся жертвами такого заблуждения. Как перейти на патент, если в деятельности якобы присутствует и продажа запчастей клиентам в рамках оказания услуг по ремонту и техобслуживанию? Если вы не передаете запчасти клиентам по отдельному договору купли-продажи, то патент вам нужен только на деятельность по техническому обслуживанию и ремонтуподп. 9 п. 2 ст. 346.43 НК РФ. Торговли у вас нет, и необходимости получать еще один патент или совмещать налоговые режимы также нет.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «ЕНВД — расчет и уплата»:

2019 г.

- «Вмененные» вопросы про мусор, кассы и доставку пиццы, № 17

- Как вмененщику подстраховаться от уплаты НДФЛ и НДС, № 15

- Сферу применения ЕНВД и ПСН планируют ограничить, № 14

- Надо ли вмененщику повторно вставать на учет в ИФНС, № 11

2018 г.

- Получение оплаты от юрлица не обязывает вмененщика платить НДС, № 9

- ККТ-вычет: как отразить в декларации по ЕНВД, № 6

- Как ИП на ЕНВД выгоднее уплатить взносы за себя, № 20Если бизнесмен на ПСН или ЕНВД получил вексель, № 20

2017 г.

- Сдавать ли вмененщику не ЕНВД-декларации, № 7

- Как поставить на учет «вмененную» торговую точку, № 18

- Проблемы «вмененного» магазина, № 14ЕНВД: новые вопросы об автоуслугах, № 14

Как часто следует менять автомобильные запчасти? Советы на словах и в картинках

Знаете ли вы, что самый лучший способ сэкономить на ремонте автомобиля, — это… не пытаться экономить при обслуживании? Да, именно так: при своевременной замене автомобильных запчастей можно избежать множества более серьезных неприятностей и тем самым продлить срок службы своего авто. Как это сделать, нашим читателям советуют эксперты Бош Авто Сервис.

Начнем с самого популярного: технических жидкостей. При старении моторного масла увеличивается износ подвижных частей двигателя, выбросы вредных веществ и расход топлива. Масло необходимо полностью менять раз в год или каждые 10 — 15 тыс. км, если вы не знаете точных данных по регламентной замене. Состояние моторного масла зависит не только от количества пройденных километров, но и от топлива, присадок, добавленных в масло, стиля езды, частоты использования автомобиля и т. д. Таким образом, в отдельных ситуациях замену масла стоит производить чаще.

Срок службы старых типов антифризов составляет два года, а вот современные способны прослужить 5 лет и более. Профессионалы рекомендуют применять антифриз не в готовом виде, а подбирать концентрацию исходя из условий эксплуатации. Смешивается концентрат антифриза с очищенной (дистиллированной) водой.

Если вы не знаете сроков регламентной замены охлаждающей жидкости, это стоит делать каждые 40 — 50 тыс. км.

Перейдем к частоте замены фильтров. Топливные фильтры предотвращают попадание инородных частиц и воды в топливо. В случае их засорения двигатель теряет мощность, ухудшается подача топлива и производительность топливного насоса. Замену топливного фильтра также следует производить согласно рекомендациям производителя. Если вы не располагаете этой информацией, то можно пользоваться общим правилом для большинства автомобилей и менять топливный фильтр после 2-3 замен моторного масла (как правило, 20-30 тыс. км.).

Масляные фильтры защищают двигатель от содержащихся в масле примесей, продуктов распада (окисления) масла и трущихся компонентов. Меняются они вместе с маслом. Рекомендуется выполнять эту процедуру с периодичностью, аналогичной замене моторного масла.

Воздушный фильтр защищает двигатель от попадания в него грязи и пыли и позволяет снизить уровень шума. Например, воздушные фильтры Bosch идеально соответствуют форме корпуса, что создает надежную герметичность в течение всего срока службы фильтра и предотвращает попадание нефильтрованного воздуха в двигатель. Для сжигания 1 кг топлива требуется около 15 кг воздуха, поэтому воздушные фильтры не подлежат очистке и требуют регулярной замены примерно раз в 10-15 тыс. км: сжатый воздух уничтожает не только складки в фильтрующем материале, но и покрытие фильтрующего материала. Выявить засоренный фильтр визуально очень сложно, так как степень фильтрации измеряется в микронах.

Салонные фильтры в первую очередь влияют на безопасность дорожного движения. Ну и конечно, защищают здоровье водителя и пассажиров. Салонные фильтры Bosch Filter+ не только задерживают бактерии и частицы пыли, но и нейтрализуют аллергены, например, такие, как пыльца растений. Салонные фильтры советуют менять каждые 15 тыс. км или чаще.

На тормозную систему автомобиля приходится значительная нагрузка, поэтому стоит обратить внимание на частоту замены тормозных дисков и колодок.

Передние колодки служат в среднем 20 — 40 тыс. км, а задние — в полтора раза больше (в силу меньшей нагрузки на них). Основным критерием износа тормозных дисков является их толщина. Современные автомобили не подразумевают эксплуатацию тормозных дисков при уменьшении их номинальной толщины на 1-2,5 мм.

Тормозную жидкость, как правило, меняют раз в два года, ее замена абсолютно не зависит от величины пробега автомобиля. Этот срок обуславливается таким свойством как гигроскопичность: с течением времени вода, скапливаясь в тормозной жидкости, резко уменьшает температуру кипения. В случае превышения рекомендованного срока использования тормозной жидкости возможен отказ работы всей тормозной системы. Поводом для внеплановой замены является ремонт тормозных механизмов или длительный простой машины. Продлить срок замены помогает использование современных тормозных жидкостей Bosch нового поколения (ENV 4 или ENV6): за счет меньшей вязкости и более высокой точки кипения по сравнению с тормозными жидкостями стандарта DOT обеспечивается более высокая производительность тормозной системы, а периодичность замены увеличивается до 3 лет.

Частота замены ремня ГРМ зависит от марки автомобиля. Рекомендуемые сроки можно уточнить в технической документации. Чаще всего ремень ГРМ рекомендуют заменять каждые 50 — 100 тыс. км пробега. На сокращение срока службы и сокращение периода его замены могут влиять попадание масла (при течи сальников), охлаждающей жидкости (при течи водяного насоса), появление микротрещин по причине старения материала или проблемы с механизмом натяжения.

Приводные ремни не требуют столь пристального внимания, как ремень ГРМ, и меняются приблизительно через каждые 90 — 120 тыс. км пробега. Оценка состояния ремня проводится при плановом текущем обслуживании во время визита на СТО. Явным признаком износа приводного ремня являются посторонние звуки (свист, скрип и т. д.) при работе двигателя.

Чтобы автовладельцы не тратили время на подбор всех комплектующих, Bosch предлагает готовые комплекты приводных ремней с предварительно подобранными роликами.

Если вы заметили, что при повороте ключа зажигания бензиновый двигатель вашего автомобиля запускается не сразу, увеличивается расход топлива, а мотор работает с перебоями, возможно, пришло время заменить свечи зажигания. Бюджетные по технологиям изготовления свечи требуют замены каждые 10 тыс. км пробега, премиальные (иридиевые или платиновые) могут находится в эксплуатации до 250 тыс. км.

Свечи зажигания Bosch в течение многих десятилетий лидируют в автоспорте благодаря не только своим техническим характеристикам, а также использованию материалов, таких как иттрий и сплав 602. Инновации, разработанные для автоспорта, впоследствии идут в серийное производство.

Своевременная замена масла АКПП (а также раздаточных коробок, редукторов и пр.), поможет предотвратить преждевременный износ и повреждение элементов трансмиссии. Рекомендаций по срокам замены нет: у одних производителей это каждые 60 тыс. км, у других масло не меняется на протяжении всего срока службы агрегата.

В заключение обратим внимание на подвеску. Каждые 20 тыс. км пробега стоит заезжать на ее диагностику и проверять работу амортизаторов. Качественные амортизаторы могут прослужить до 3 лет и отработать 80 тыс. километров, но общее правило гласит, что их лучше менять каждые через 50 тыс. км пробега, причем попарно.

Производители автомобилей всегда обозначают фиксированные интервалы обслуживания, поэтому, указывая универсальные сроки замены запчастей, сеть Бош Авто Сервис приводит широкие временные значения. Чтобы точно установить состояние той или иной детали автомобиля, рекомендуем обратиться к специалистам для формирования индивидуального плана обслуживания автомобиля.

Как отразить в бухучете замену запчастей в автомобиле (например, замена двигателя)

Запасные части для целей бухгалтерского учета учитываются как материалы.

Поступление от поставщика запчастей для автомобиля (например, двигателя) в бухучете отражается проводкой

Д 10.08 «Запасные части» (это специальный субсчет к счету 10 «Материалы») К 60

Запасные части в организацию приобретаются для замены в автомобиле при его текущем или капительном ремонте. При этом поломку необходимо отразить документом дефектная ведомость.

Если организация производит ремонт автомобиля самостоятельно, т.е. без привлечения подрядчика, то при списании запчастей необходимо оформить требование-накладную по М-11.

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Узнать подробнееДебет 20, 23, 25, 26, 44 Кредит 10-5 – списаны запчасти на ремонт автомобиля.

Если организация производит ремонт автомобиля силами подрядчика, то оформляется документ накладная на отпуск материалов на сторону М-15.

Дебет 10-7 Кредит 10-5 – переданы подрядчику материалы для ремонта автомобиля.

Дебет 20, 25, 26, 44… Кредит 10-7 – списаны запчасти, израсходованные на ремонт автомобиля (на основании отчета подрядчика).

Если ремонт осуществляет автосервис, то на основании акта оказанных услуг следует сформировать проводку

Дебет 20, 25, 26, 29, 44 Кредит 60 – стоимость ремонта автомобиля на основании, например, заказа-наряда, в котором выделена стоимость ремонта, расходных материалов и запчастей.

Затраты на ремонт автомобиля отражаются в том отчетном периоде, к которому они относятся и включаются в состав расходов по обычным видам деятельности согласно ПБУ 10/99.

В налоговом учете стоимость запчастей относится к затратам на ремонт и включается в состав прочих расходов.

Энциклопедия ПрофиРост 29.12.2018

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, компенсации сотрудникам, Транспортный налог, ошибки бухгалтера, переходный период НДС, ставки НДС в 2019г, изменение НДС, инвентаризация, пересчет, в конце года, финансовый анализ отчетности, точка безубыточности

Взаимозаменяемость запчастей разных моделей и марок

Как правило, оригинальная запчасть стоит намного дороже ее аналога или заменителя. Все большее число автовладельцев предпочитает довериться специалисту по подбору автозапчастей с тем, чтобы найти оптимальный вариант замены и существенно сократить статью расходов на ремонт автомобиля.

Возможность замены автозапчастей вызвана общими для всех законами физики, общими конструкциями автомобилей и сходством размеров деталей.

Например, компания Kolbenschmidt предлагает огромный ассортимент автозапчастей для серийных автомобилей. Многообразие поршней клапанов, направляющих втулок, датчиков и фильтров позволяет подобрать необходимые запчасти по искомым параметрам и размерам от других марок автомобилей.

Посмотрим как найти замену поршня MAN по номеру детали 51.025.017.385 на примере работы нашего сайта:

- Введите номер искомой запчасти в строку поиска.

- В результатах поиска в первой строке мы видим искомый артикул оригинальной запчасти поршень MAN. Ниже представлены варианты замены фирм Knecht/Mahle и Kolbenschmidt.

Оригинальная запчасть — это запчасть, идентичная деталям и комплектам, поставляемым на сборочный конвейер завода-изготовителя.

Неоригинальная запчасть (аналоговая) — запчасть, производимая независимыми компаниями для различных марок автомобилей.

Преимущества заказа неоригинальных запчастей:

- Низкая стоимость. Цена на аналог может быть до 4 раз ниже чем на оригинальную запчасть.

!!! При этом выбирайте запчасть с разницей с ценой оригинала не более чем в 20-30%, иначе рискуете приобрести деталь низкого качества.

- Поиск и покупка детали займут минимум времени.

Предложение аналоговых запчастей намного разнообразнее оригинальных. Запчасть-заменитель Вы можете получить уже в течение дня, а на поставку оригинальной запчасти могут уйти недели.

!!! Используйте неоригинальные запчасти только по прошествии гарантийного срока обслуживания. В противном случае гарантия на автомобиль может быть аннулирована.

!!! Приобретайте аналоговые запчасти только у проверенных поставщиков. Мы работаем только с проверенными поставщиками, в качестве продукции которых мы уверены. Поэтому при покупке деталей в нашем интернет-магазине помимо гарантиии, Вы получите 10% скидку на установку на наших сервисах.

Опубликовано: 08.06.2016