Ошибка 404 Not Found страница не найдена

Такое иногда случается. Самые вероятные причины — устаревшая ссылка или страница была удалена автором.

Для поиска нужной страницы Вы можете:

Если Вас не затруднит, сообщите нам о том, какая ссылка привела Вас на эту страницу.

Для любознательных:

Новые адреса страниц

Что такое «ошибка 404»

Как исправить ошибку

Полезные ссылки по теме

Новые адреса страниц

Уважаемые посетители, 15.12.2015 сайт http://advocatshmelev.narod.ru на http://yuridicheskaya-konsultaciya.ru, в связи с чем некоторые ссыли могут работать некорректно.

Как исправить ошибку

Что такое «ошибка 404 — Not Found (страница не найдена)»

Ошибка 404 или Not Found (не найдено) – стандартный код ответа HTTP о том, что клиент был в состоянии общаться с сервером, но сервер не может найти данные согласно запросу.

Википедия

Такое сообщение возникает тогда, когда посетитель переходит по «битой» или неправильной ссылке. То есть была страница, потом почему-то пропала, а ссылки на нее остались, вот при переходе по такой ссылке и возникает ошибка 404, то есть страница не найдена.

Как исправить ситуацию при получении сообщения

«ошибка 404 — страница не найдена»

Если Вы оказались на этой странице, то повода для беспокойства нет. Исправить ситуацию можно следующим образом:

Попробуйте перезагрузить страницу (нажмите клавишу F5). Возможно, это просто случайность.

Если ссылка набрана вручную, поищите ошибки в написании URL или попробуйте изменить расширение загружаемого документа (например, поменять *.htm на *.html и наоборот).

Поднимитесь в структуре URL на один уровень выше и оттуда попытайтесь найти искомый документ.

Попробуйте поискать нужную страницу с помощью поиска по сайту:

Сообщите мне по адресу: advocats@yandex.

ru

ru

ru

ru

Страница размещена 13 июля 2013 года. Дополнена — 13.08.2014, 23.12.2015, 19.01.2016, 10.02.2016, 11.08.2017, 30.11.2019

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Ошибка 404 — Not Found

(страница не найдена)»

Главная страница сайта http://yuridicheskaya-konsultaciya.ru

Карта сайта

Юридическая консультация

Налоговая консультация

Новости законодательства

Tags: ошибка, 404, Not Found, страница не найдена

Налог на эксплуатацию транспортного средства

1. На мотоцикл, трицикл и квадрцикл:

18 EUR – до 500 см3;

36 EUR – от 501 до 1000 см3;

54 EUR – от 1001 до 1500 см3;

72 EUR – более 1500 см3;

36 EUR – прочие мотоциклы, трициклы и квадрциклы.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.1. который первый раз зарегистрирован после 31 декабря 2020 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

9 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

36 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

66 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

углекислого газа (CO2) от 131 г до 155 г на один км;

114 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

132 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

204 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

258 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 251 г до 275 г на один км;

318 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

426 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

582 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г до 400 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 401 г на один км.![]()

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.2. за легковой автомобиль, который первый раз зарегистрирован после 31 декабря 2008 года, или грузовой автомобиль с полной массой до 3500 кг, который первый раз

зарегистрирован после 31 декабря 2011 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с Европейским метод нового ездового цикла:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

12 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

48 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

84 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

120 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 131 г до 155 г на один км;

144 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

216 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

264 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

336 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 251 г до 275 г на один км;

408 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

552 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г на один км.

2.3. в дополнении к упомянутой в пункте 2.1. и 2.2. ставке налога дополнительно 300 EUR для легковых автомобилей, для которых объем двигателя превышает 3500 см3.

3. Который оборудован двигателем внутреннего сгорания или по своей конструкции оборудован двигателем внутреннего сгорания и как механическую приводящую силу использует энергию из хранящейся в транспортном средстве электроэнергии или устройства хранения приводящей силы и который первый раз зарегистрирован после 1 января 2005 года, а также о котором в регистрационном удостоверении транспортного средства есть информация о полной массе, объеме двигателя и максимальной мощности двигателя, налог рассчитывается путем суммирования налоговых ставок в соответствии с полной массой, объемом двигателя и максимальной мощности автомобиля в следующем размере:

за полную массу в килограммах (кг):

15 EUR – до 1500 кг;

32 EUR – от 1501 кг до 1800 кг;

55 EUR – от 1801 кг до 2100 кг;

70 EUR – от 2101 кг до 2600 кг;

84 EUR – от 2601 кг до 3000 кг;

97 EUR – от 3001 кг до 3500 кг;

110 EUR – более 3500 кг.

за объем двигателя (см3):

9 EUR – до 1500 см3;

23 EUR – от 1501 до 2000 см3;

37 EUR – от 2001 до 2500 см3;

55 EUR – от 2501 до 3000 см3;

91 EUR – от 3001 до 3500 см3;

160 EUR – от 3501 до 4000 см3;

228 EUR – от 4001 до 5000 см3;

297 EUR – более 5000 см

за максимальную мощность двигателя в киловаттах (кВт):

9 EUR – до 55 кВт;

23 EUR – от 56 кВт до 92 кВт;

37 EUR – от 93 кВт до 129 кВт;

55 EUR – от 130 кВт до 166 кВт;

91 EUR – от 167 кВт до 203 кВт;

160 EUR – от 204 кВт до 240 кВт;

228 EUR – от 241 кВт до 300 кВт;

297 EUR – более 300 кВт.

4. За остальные легковые автомобили, не указанные в пункте 2 и 3, платится в соответствии с их полной массой в следующем размере:

38 EUR – до 1500 кг;

81 EUR – от 1501 кг до 1800 кг;

137 EUR – от 1801 кг до 2100 кг;

5.

18 EUR – до 1500 кг;

36 EUR – от 1501 кг до 1800 кг;

66 EUR – от 1801 кг до 2100 кг;

78 EUR – от 2101 кг до 2600 кг;

102 EUR – от 2601 кг до 3500 кг;

от 3501 кг до 12 000 кг:

a) 252 EUR — EURO 0, EURO I, EURO II ,

b) 180 EUR — EURO III, EURO IV,

c) 120 EUR — EURO V,

d) 96 EUR — EURO VI и менее загрязняющий;

более 12 000 кг:

a) 300 EUR — EURO 0, EURO I, EURO II,

b) 210 EUR — EURO III, EURO IV,

c) 156 EUR — EURO V,

d) 120 EUR — EURO VI и менее загрязняющий.

6. За грузовые автомобили с полной массой от 3501 кг до 12 000 кг платится в соответствии с уровнем выбросов двигателя:

432 EUR — EURO 0, EURO I, EURO II;

300 EUR — EURO III, EURO IV;

192 EUR — EURO V;

144 EUR — EURO VI и менее загрязняющий.

7. За грузовые автомобили с полной массой более 12 000 кг (за исключением седельных тягачей) платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №1 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За седельные тягачи платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №4 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За двухосные, трехосные и многоосные прицепы платится в зависимости от количества осей, полной массы и полной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №2 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

60 EUR — за одноосные прицепы и одноосные полуприцепы.

За двухосные, трехосные и многоосные полуприцепы платится в зависимости от количества осей, полной массы и собственной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №3 закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

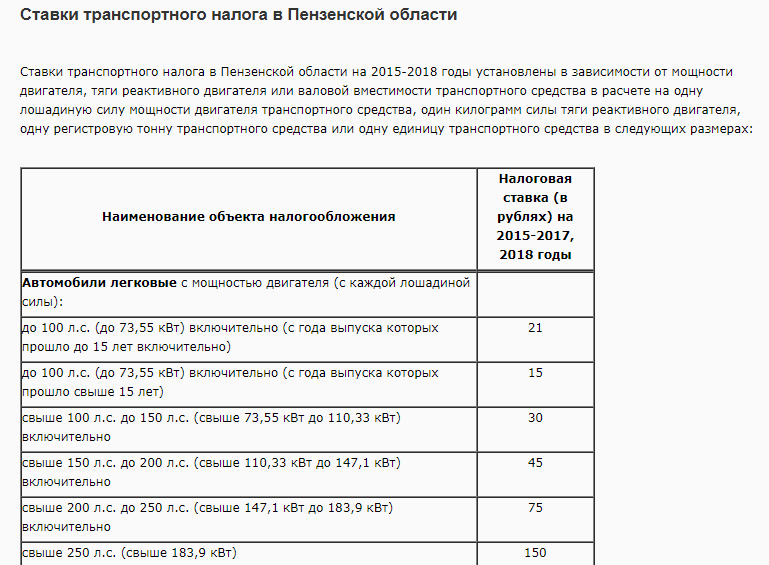

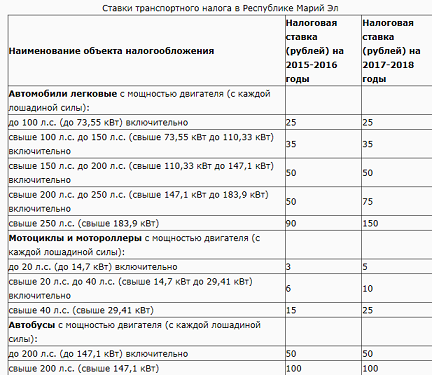

|

Наименование объекта налогообложения |

Налоговая ставка |

|

Автомобили легковые c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л. |

21 |

|

до 100 л.с . (до 73,55 кВт) включительно (c года выпуска которых прошло свыше 15 лет) |

15 |

|

свыше 100 л. с . до 150 л.с . (свыше 73,55 кВт до 110,33 кВт) включительно |

30 |

|

свыше 150 л.с. до 200 л.с . (свыше 110,33 кВт до 147,1 кВт) |

45 |

|

свыше 200 л. с. до 250 л.с . (свыше 147,1 кВт до 183,9 кВт) |

75 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

150 |

|

Мотоциклы и мотороллеры c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 20 л. |

8 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) |

11 |

|

свыше 35 л.с. до 50 л.с . (свыше 25,74 кВт) |

27 |

|

свыше 50 л.с. до 100 л.с . (до 73,55 кВт) |

37 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

50 |

|

Автобусы c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 200 л.с . (до 147,1 кВт) включительно |

42 |

|

свыше 200 л. |

85 |

|

Автомобили грузовые c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с . (до 73,55 кВт) включительно |

25 |

|

свыше 100 л. с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) |

40 |

|

свыше 150 л. с . до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

50 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) |

65 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

85 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу |

25 |

|

Снегоходы, мотосани c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 50 л. |

25 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

50 |

|

Катера, моторные лодки и другие водные транспортные средства c мощностью двигателя (каждой лошадиной силы): |

|

|

до 100 л.с . (до 73,55 кВт) включительно |

53 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

106 |

|

Яхты и другие парусно-моторные суда c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

106 |

|

свыше 100 л. |

212 |

|

Гидроциклы c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

159 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

287 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (c каждой регистровой тонны валовой вместимости) |

74 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (c каждой лошадиной силы) |

106 |

|

Самолеты, имеющие реактивные двигатели (c каждого килограмма силы тяги) |

127 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (c единицы транспортного средства) |

1062 |

с . (свыше 147,1 кВт)

с . (свыше 147,1 кВт) с. (до 36,77 кВт) включительно

с. (до 36,77 кВт) включительно с. (свыше 73,55 кВт)

с. (свыше 73,55 кВт)| Статья закона и плательщики | Основания | Условия | Размер | ФЛ, ЮЛ, ИП |

|---|---|---|---|---|

| пункт 1 часть 1 статьи 5 1) Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, полные кавалеры ордена Славы, полные кавалеры ордена Трудовой Славы — на одно транспортное средство с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, кроме воздушных транспортных средств, яхт и других парусно-моторных судов, гидроциклов; | Закон Республики Крым и документы, подтверждающие статус Героя Советского Союза, Героя Российской Федерации, Героя Социалистического Труда, полного кавалера ордена Славы, ордена Трудовой Славы; | На одно транспортное средство, при условии предоставления в налоговый орган заявления о предоставлении льготы в отношении транспортного средства с указанием марки транспортного средства и его государственного регистрационного номера, а также документов, подтверждающих право на льготы. | 100% | ФЛ |

| пункт 2 часть 1 статьи 5 2) инвалиды Великой Отечественной войны, участники Великой Отечественной войны — на одно транспортное средство с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, кроме воздушных транспортных средств, яхт и других парусно-моторных судов, гидроциклов; | Закон Республики Крым и удостоверение участника Великой Отечественной войны, справка медико-социальной экспертизы; | На одно транспортное средство, при условии предоставления в налоговый орган заявления о предоставлении льготы в отношении транспортного средства с указанием марки транспортного средства и его государственного регистрационного номера, а также документов, подтверждающих право на льготы. | 100% | ФЛ |

| пункт 3 часть 1 статьи 5 3) участники боевых действий на территории СССР, на территории Российской Федерации и территориях других государств, на которых распространяется действие Федерального закона от 12 января 1995 года N 5-ФЗ «О ветеранах» и пункт 9 статьи 2 Закона Республики Крым от 17 декабря 2014 года N 35-ЗРК/2014, — на одно транспортное средство с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, кроме воздушных транспортных средств, яхт и других парусно-моторных судов, гидроциклов; | Закон Республики Крым и удостоверение участника боевых действий; | На одно транспортное средство, при условии предоставления в налоговый орган заявления о предоставлении льготы в отношении транспортного средства с указанием марки транспортного средства и его государственного регистрационного номера, а также документов, подтверждающих право на льготы. | 100% | ФЛ |

| пункт 4 часть 1 статьи 5 4) инвалиды 1 и 2 групп, инвалиды с детства 1 и 2 групп — на одно транспортное средство с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, кроме воздушных транспортных средств, яхт и других парусно-моторных судов, гидроциклов; | Закон Республики Крым и справка медико-социальной экспертизы об инвалидности; | На одно транспортное средство, при условии предоставления в налоговый орган заявления о предоставлении льготы в отношении транспортного средства с указанием марки транспортного средства и его государственного регистрационного номера, а также документов, подтверждающих право на льготы. | 100% | ФЛ |

| пункт 5 часть 1 статьи 5 5) один из родителей, законных представителей (приемных родителей, опекунов, попечителей) ребенка-инвалида — на одно транспортное средство с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, кроме воздушных транспортных средств, яхт и других парусно-моторных судов, гидроциклов; | Закон Республики Крым и копия распорядительного акта органа опеки и попечительства для приемных родителей или опекунов и попечителей, копии документов единого образца, удостоверяющих статус приемного родителя, опекуна, попечителя, в семье которого воспитывается ребенок-инвалид, копия справки МСЭ, удостоверяющей статус ребенка-инвалида, и свидетельства о рождении ребенка; | На одно транспортное средство, при условии предоставления в налоговый орган заявления о предоставлении льготы в отношении транспортного средства с указанием марки транспортного средства и его государственного регистрационного номера, а также документов, подтверждающих право на льготы. | 100% | ФЛ |

| пункт 6 часть 1 статьи 5 6) один из родителей, законных представителей (приемных родителей, опекунов, попечителей) в многодетной семье, воспитывающих трех и более несовершеннолетних детей, — на одно принадлежащее им транспортное средство с мощностью двигателя до 200 лошадиных сил (до 147,1 кВт) включительно, кроме воздушных транспортных средств, яхт и других парусно-моторных судов, гидроциклов; | Закон Республики Крым и копии документов единого образца, удостоверяющих статус приемного родителя, опекуна, попечителя, или удостоверения многодетной семьи, свидетельства о рождении детей, копии распорядительного акта органа опеки и попечительства об установлении опеки и попечительства, в том числе на возмездной основе, для опекунов, попечителей и приемных родителей; в том числе распорядительного акта органа опеки и попечительства (постановление исполнительного комитета городского совета, распоряжение районной государственной администрации) об установлении опеки/попечительства, помещении (передаче) ребенка в приемную семью, выданные до момента принятия Республики Крым в состав Российской Федерации; | На одно транспортное средство, при условии предоставления в налоговый орган заявления о предоставлении льготы в отношении транспортного средства с указанием марки транспортного средства и его государственного регистрационного номера, а также документов, подтверждающих право на льготы. | 100% | ФЛ |

| пункт 9 часть 1 статьи 5 8)организации, предприятия, единственными учредителями которых являются общественные организации инвалидов или уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов. | Закон Республики Крым и копии учредительных документов, документов, подтверждающих факт установления инвалидности работников данных организаций, общий фонд оплаты труда и фонд оплаты труда работников данных организаций, являющихся инвалидами, а также документов, подтверждающих среднесписочную численность инвалидов среди работников данных организаций, заверенные подписью и печатью руководителя организации. | представление необходимых документов в налоговые органы одновременно с подачей декларации. | 100% | ЮЛ |

и льготы

и льготы| Наименование объекта налогообложения | Базовые ставки (№307-ФЗ от 27.11 2010 г.) | 2010 год | 2011 год | 2012 год | 2013 год | 2014 и последующие годы | |||||

| ЗКО №414 от 29.01 2010г. | Новые ставки | ЗКО №414 от 29.01 2010г. | Новые ставки | ЗКО №414 от 29.01 2010г. | Новые ставки | ЗКО №414 от 29. 01 2010г. 01 2010г. | Новые ставки | ЗКО №414 от 29.01 2010г. | Новые ставки | ||

| Автомобили легковые с мощностью двигателя (с каждой л.с.): | |||||||||||

| до 100 л.с. включительно | 2.5 — 25 | 25 | 13 | 29 | 6 | 31 | 2.5 | 33 | 2.5 | 35 | 2.5 |

| Свыше 100 л.с. до 150 л.с. включительно | 3.5 — 35 | 35 | 25 | 40 | 21 | 43 | 14 | 46 | 14 | 48 | 15 |

Свыше 150 л. с. до 200 л.с. включительно с. до 200 л.с. включительно | 5 — 50 | 50 | 40 | 58 | 39 | 62 | 33 | 65 | 33 | 69 | 35 |

| Свыше 200 л.с. до 250 л.с. включительно | 7.5 — 75 | 75 | 65 | 86 | 65 | 92 | 63 | 98 | 63 | 104 | 66 |

| Свыше 250 л.с. | 15 — 150 | 150 | 140 | 173 | 150 | 185 | 150 | 196 | 150 | 208 | 150 |

Мотоциклы и мотороллеры с мощностью двигателя (с каждой л. с.): с.): | |||||||||||

| до 20 л.с. включительно | 1 — 10 | 10 | 5 | 12 | 5 | 12 | 5 | 13 | 5 | 14 | 5 |

| свыше 20 л.с. до 35 л.с. включительно | 2 — 20 | 20 | 10 | 23 | 10 | 25 | 10 | 26 | 10 | 28 | 11 |

| свыше 35 л.с. | 5 — 50 | 50 | 25 | 58 | 25 | 62 | 25 | 65 | 25 | 69 | 26 |

Автобусы с мощностью двигателя (с каждой л. с.): с.): | |||||||||||

| до 200 л.с. включительно | 5 — 50 | 50 | 30 | 58 | 29 | 62 | 25 | 65 | 25 | 69 | 26 |

| свыше 200 л.с. | 10 — 100 | 100 | 92 | 115 | 92 | 123 | 89 | 131 | 89 | 138 | 93 |

| Грузовые автомобили с мощностью двигателя (с каждой л.с.): | |||||||||||

| до 100 л.с. включительно | 2.5 — 25 | 25 | 29 | 25 | 31 | 25 | 33 | 25 | 35 | 25 | |

| свыше 100 л.с. до 150 л.с. включительно | 4 — 40 | 40 | 46 | 40 | 49 | 40 | 52 | 40 | 55 | 40 | |

| свыше 150 л.с. до 200 л.с. включительно | 5 — 50 | 50 | 58 | 50 | 62 | 50 | 65 | 50 | 69 | 50 | |

| свыше 200 л.с. до 250 л.с. включительно | 6.5 — 65 | 65 | 75 | 65 | 80 | 65 | 85 | 65 | 90 | 65 | |

| свыше 250 л.с. | 8.5 — 85 | 85 | 98 | 85 | 105 | 85 | 111 | 85 | 118 | 85 | |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой л.с.): | |||||||||||

| — | 2.5 — 25 | 25 | 15 | 29 | 15 | 31 | 16 | 33 | 17 | 35 | 18 |

| Снегоходы, мотосани с мощностью двигателя (с каждой л.с.): | |||||||||||

| до 50 л.с. включительно | 2.5 — 25 | 25 | 29 | 25 | 31 | 25 | 33 | 25 | 35 | 25 | |

| свыше 50 л.с. | 5 — 50 | 50 | 58 | 50 | 62 | 50 | 65 | 50 | 69 | 50 | |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой л.с.): | |||||||||||

| до 100 л.с. включительно | 10 — 100 | 50 | 30 | 58 | 30 | 62 | 65 | 69 | |||

| свыше 100 л.с. | 20 — 200 | 100 | 115 | 123 | 131 | 138 | |||||

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой л.с.): | |||||||||||

| до 100 л.с. включительно | 20 — 200 | 100 | 115 | 123 | 131 | 138 | |||||

| свыше 100 л.с. | 40 — 400 | 200 | 230 | 246 | 262 | 277 | |||||

| Гидроциклы с мощностью двигателя (с каждой л.с.): | |||||||||||

| до 100 л.с. включительно | 25 — 250 | 125 | 144 | 154 | 163 | 173 | |||||

| свыше 100 л.с. | 50 — 500 | 250 | 288 | 308 | 327 | 346 | |||||

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости): | |||||||||||

| — | 20 — 200 | 68 | 61 | 78 | 61 | 83 | 64 | 88 | 67 | 93 | 71 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой л.с.): | |||||||||||

| — | 25 — 250 | 125 | 144 | 154 | 163 | 173 | |||||

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги): | |||||||||||

| — | 20 — 200 | 100 | 115 | 123 | 131 | 138 | |||||

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства): | |||||||||||

| — | 200 — 2000 | 1000 | 1152 | 1230 | 1308 | 1384 | |||||

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | п.167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п.167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

Растаможка автомобилей — Таможенный калькулятор с новыми тарифами 2021

Ставки таможенных пошлин для физических лиц

| Период с момента выпуска транспортного средства |

Таможенная стоимость / Объем двигателя, см. куб. | Ставка таможенных платежей |

|---|---|---|

| до 3-x лет | ||

| Стоимостью до 8.500 евро | 54% от стоимости, но не менее 2,5 евро за см3 | |

| Стоимостью от 8.501 евро до 16.700 евро | 48% от стоимости, но не менее 3,5 евро за см3 | |

| Стоимостью от 16.700 евро до 42.300 евро | 48% от стоимости, но не менее 5,5 евро за см3 | |

| Стоимостью от 42.300 евро до 84.500 евро | 48% от стоимости, но не менее 7,5 евро за см3 | |

| Стоимостью от 84.500 евро до 169.000 евро | 48% от стоимости, но не менее 15 евро за см3 | |

| Стоимостью более 169.000 евро | 48% от стоимости, но не менее 20 евро за см3 | |

| от 3-х до 5-ти лет | ||

| С объемом двигателя до 1000 см3 | 1,5 евро за см3 | |

| С объемом двигатель от 1001 см3 до 1500 см3 | 1,7 евро за см3 | |

|

С объемом двигателя от 1501 см3 до 1800 |

2,5 евро за см3 | |

| С объемом двигателя от 1801 см3 до 2300 см3 | 2,7 евро за см3 | |

| С объемом двигателя от 2300 см3 до 3000 см3 | 3 евро за см3 | |

| С объемом двигателя более 3000 см3 | 3,6 евро за см3 | |

| более 5-ти лет | ||

| С объемом двигателя до 1000 см3 | 3 евро за см3 | |

| С объемом двигатель от 1001 см3 до 1500 см3 | 3,2 евро за см3 | |

| С объемом двигателя от 1501 см3 до 1800 |

3,5 евро за см3 | |

| С объемом двигателя от 1801 см3 до 2300 см3 | 4,8 евро за см3 | |

| С объемом двигателя от 2301 см3 до 3000 см3 | 5 евро за см3 | |

| С объемом двигателя более 3000 см3 | 5,7 евро за см3 |

Автомобили с бензиновым двигателем. Ставки таможенных пошлин для юрлиц

| новые (до 3-х лет) | ||

| Не более 1 000 включительно | 30% от стоимости, но не менее 1,2 евро за см3 | |

| 1000-1500 | 30% от стоимости, но не менее 1,45 евро за см3 | |

| 1500-1800 | 30% от стоимости, но не менее 1,5 евро за см3 | |

| 1800-2300 | 30% от стоимости, но не менее 2,15 евро за см3 | |

| 2300-3000 | 30% от стоимости, но не менее 2,15 евро за см3 | |

| Свыше 3000 | 30% от стоимости, но не менее 2,8 евро за см3 | |

| от 3-х до 5-ти лет | ||

| Не более 1000 включительно | 35% от стоимости, но не менее 1,2 евро за см3 | |

| 1000-1500 | 35% от стоимости, но не менее 1,45 евро за см3 | |

| 1500-1800 | 35% от стоимости, но не менее 1,5 евро за см3 | |

| 1800-2300 | 35% от стоимости, но не менее 2,15 евро за см3 | |

| 2300-3000 | 35% от стоимости, но не менее 2,15 евро за см3 | |

| Свыше 3000 | 35% от стоимости, но не менее 2,8 евро за см3 | |

| 5 лет и более | ||

| Не более 1000 включительно | 2,5 евро за см3 | |

| 1000-1500 | 2,7 евро за см3 | |

| 1500-1800 | 2,9 евро за см3 | |

| 1800-2300 | 4,0 евро за см3 |

|

| 2300-3000 | 4,0 евро за см3 | |

| Свыше 3000 | 5,8 евро за см3 |

Автомобили с дизельным двигателем. Ставки таможенных пошлин для юрлиц

| новые (до 3-х лет) | ||

| Не более 1500 включительно | 30% от стоимости, но не менее 1,45 евро за см3 | |

| 1500-2500 | 30% от стоимости, но не менее 2,15 евро за см3 | |

| Более 2500 | 30% от стоимости, но не менее 2,8 евро за см3 | |

| от 3-х до 5-ти лет | ||

| Не более 1500 включительно | 35% от стоимости, но не менее 1,45 евро за см3 | |

| 1500-2500 | 35% от стоимости, но не менее 2,15 евро за см3 | |

| Более 2500 | 35% от стоимости, но не менее 2,8 евро за см3 | |

| 5 лет и более | ||

| Не более 1500 включительно | 2,7 евро за см3 | |

| 1500-2500 | 4,0 евро за см3 | |

| Более 2500 | 5,8 евро за см3 |

Согласно Приказа ГТК РБ № 2-ОД от 4 января 2010 года таможенная стоимость транспортных средств, в том числе бывших в употреблении, в отношении которых установлены адвалорные либо комбинированные ставки ввозных таможенных пошлин, ввозимых на территорию РБ, определяется как 80% от стоимости, указанной в каталоге АО «Евротакс».

АДВАЛОРНАЯ СТАВКА — Ставка таможенного платежа (таможенная пошлина, НДС, акциз, сбор за таможенное оформление), определенная в процентах к стоимостным характеристикам (таможенной стоимости) товаров и транспортных средств.

КОМБИНИРОВАННАЯ СТАВКА — Ставка таможенной пошлины, включает в себя как стоимостные, так и количественные показатели перемещаемых товаров. При этом, в зависимости от вида комбинированной ставки размер таможенной пошлины может определяться либо путем сравнения либо путем сложения полученных величин.

Наш таможенный калькулятор позволяет предварительно оценить сумму платежей.

Это значительно увеличило таможенные платежи, так как цены, указанные в каталоге являются европейскими среднерыночными. В них включены местные налоги, НДС, прибыль продавцов, а заводы-производители отпускают авто нашим дилерам по специальным ценам, обусловленным персональной скидкой, регионом и акциями. Выход из этой ситуации — подписание специального меморандума о взаимопонимании с автопроизводителем.

Последние темы на форуме по растаможке авто

Ставки государственного и местного налога с продаж, 2019

Посмотреть последние данные

Ключевые выводы

- Сорок пять штатов и округ Колумбия собирают налоги с продаж в масштабе штата.

- Местные налоги с продаж собираются в 38 штатах. В некоторых случаях они могут соперничать с государственными ставками или даже превышать их.

- Пять штатов с самыми высокими средними совокупными ставками налога с продаж и местного налога — это Теннесси (9,47 процента), Луизиана (9,45 процента), Арканзас (9,47 процента).43 процента), Вашингтоне (9,17 процента) и Алабаме (9,14 процента).

- С июля 2018 года, когда ставки в Луизиане снизились с 5,0 до 4,45 процента, ставки в штате не изменились.

- Ставка налога с продаж в округе Колумбия увеличилась до 6 процентов с 5,75 процента.

- Ставки налога с продаж различаются в зависимости от штата, но базы налога с продаж также влияют на размер поступлений от налога и его влияние на экономику.

- Различия в ставках налога с продаж могут побудить потребителей совершать покупки за границей или покупать товары в Интернете.

Введение

Налоги с розничных продаж — один из наиболее прозрачных способов сбора налоговых поступлений. Хотя дифференцированные ставки и скобки подоходного налога сложны и сбивают с толку многих налогоплательщиков, налоги с продаж легче понять; потребители могут видеть свою налоговую нагрузку прямо на квитанциях.

Помимо налогов с продаж на уровне штата, потребители также несут местные налоги с продаж в 38 штатах. Эти ставки могут быть значительными, поэтому штат с умеренной ставкой налога с продаж в масштабе штата может фактически иметь очень высокую комбинированную ставку штата и местную ставку по сравнению с другими штатами.В этом отчете представлены средневзвешенные для населения местные налоги с продаж по состоянию на 1 января 2019 года, чтобы дать представление о средней местной ставке для каждого штата. В таблице 1 приведен полный перечень ставок налога с продаж для каждого штата.

Комбинированные ставки

В пяти штатах нет налогов с продаж: Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон. Из них Аляска позволяет местным жителям взимать местные налоги с продаж [1].

Пять штатов с самыми высокими средними комбинированными ставками налога с продаж и местных налогов — это Теннесси (9.47 процентов), Луизиана (9,45 процента), Арканзас (9,43 процента), Вашингтон (9,17 процента) и Алабама (9,14 процента). Пять штатов с самыми низкими средними комбинированными ставками: Аляска (1,43 процента), Гавайи (4,41 процента), Вайоминг (5,36 процента), Висконсин (5,44 процента) и Мэн (5,50 процента).

Государственные ставки

В Калифорнии самая высокая ставка налога с продаж на уровне штата — 7,25 процента [2]. Четыре штата занимают второе место по общему показателю (7 процентов): Индиана, Миссисипи, Род-Айленд и Теннесси.Самый низкий ненулевой налог с продаж на уровне штата находится в Колорадо, ставка которого составляет 2,9 процента. Следом идут пять штатов с показателем 4%: Алабама, Джорджия, Гавайи, Нью-Йорк и Вайоминг [3].

Ни один штат не изменил свои ставки налога с продаж с июля 2018 года, хотя в октябре округ Колумбия повысил свои налоги с продаж с 5,75 процента до 6 процентов [4].

Местные тарифыПять штатов с самыми высокими средними местными ставками налога с продаж — Алабама (5.14 процентов), Луизиана (5,00 процента), Колорадо (4,73 процента), Нью-Йорк (4,49 процента) и Оклахома (4,42 процента).

Средние местные тарифы выросли больше всего во Флориде, поднявшись с 28-го места по совокупному показателю до 22-го. Это изменение произошло в основном из-за 1% налога с продаж в округе Бровард и местного повышения на 1,5 процентных пункта в округе Хиллсборо [5]. Колорадо сохранил свой рейтинг, но в 39 округах увеличились налоги с продаж, в том числе в Централ-Сити с 4 до 6 процентов в начале 2019 года.[6]

РейтингЮта поднялся на три позиции до 26 -го места . Это в значительной степени связано с тем, что округа Солт-Лейк-Сити и Солт-Лейк-Сити увеличили свои местные налоги с продаж на 0,25 и 0,5 процента соответственно. [7]

Небраска продемонстрировала наибольшее снижение налогов с продаж в этом году, улучшив свой совокупный налоговый рейтинг штата и местного налога на две позиции. Линкольн стимулировал это изменение, снизив налог с продаж с 1,5 до 1,0 процента, компенсировав повышение в нескольких небольших муниципалитетах Небраски.[8] Хотя рейтинг Вайоминга не изменился, в штате произошло второе по величине комбинированное снижение налога с продаж за год, когда истек срок действия 1-процентного специального налога округа Карбон. [9]

Следует отметить, что некоторые города Нью-Джерси находятся в «городских предпринимательских зонах», где соответствующие продавцы могут собирать и переводить половину ставки налога с продаж в размере 6,625% (3,3125%), что позволяет местным розничным торговцам конкурировать с соседними предприятиями. Делавэр, который отказывается от налога с продаж. Мы представляем эту аномалию как отрицательный 0.Средняя местная ставка по штату составляет 03% (с поправкой на население, как описано в разделе методологии ниже), и комбинированная ставка отражает это вычитание. Несмотря на несколько благоприятное влияние на общую ставку, эта более низкая ставка представляет собой неявное признание должностными лицами Нью-Джерси того, что их ставка в размере 6,625% по всему штату неконкурентоспособна с соседним Делавэром, где нет налога с продаж.

| (a) Городские, окружные и муниципальные ставки варьируются.Эти ставки взвешиваются по численности населения для расчета средней ставки местного налога. (b) Обязательные местные налоги с продаж на уровне штата взимают три штата: Калифорния (1%), Юта (1,25%) и Вирджиния (1%). Мы включаем их в их государственный налог с продаж. (c) Налоги с продаж на Гавайях, Нью-Мексико и Южной Дакоте имеют широкую базу, которая включает в себя множество услуг между предприятиями. (d) Специальные налоги в местных курортных зонах здесь не учитываются. (e) Округ Салем, штат Нью-Джерси, не облагается налогом с продаж в масштабе штата и взимает местную ставку 3.3125%. Оценка штата Нью-Джерси для местных жителей отрицательна. Примечание. Рейтинги округа Колумбия не влияют на рейтинги штатов, но цифры в скобках указывают, где он будет находиться в рейтинге, если будет включен. Источник: Расчетная палата по налогам с продаж; Расчеты налогового фонда. | ||||||

| Государство | Ставка государственной пошлины | Рейтинг | Ср. Ставка местного налога (а) | Комбинированная ставка | Рейтинг | Максимальная ставка местного налога |

|---|---|---|---|---|---|---|

| Ала. | 4,00% | 40 | 5,14% | 9,14% | 5 | 7,00% |

| Аляска | 0,00% | 46 | 1,43% | 1,43% | 46 | 7,50% |

| Аризона | 5,60% | 28 | 2,77% | 8,37% | 11 | 5,60% |

| Арк. | 6,50% | 9 | 2,93% | 9.43% | 3 | 5,125% |

| Калифорния (б) | 7,25% | 1 | 1,31% | 8,56% | 9 | 2,50% |

| цвет | 2,90% | 45 | 4,73% | 7,63% | 16 | 8,30% |

| Соединение | 6,35% | 12 | 0,00% | 6,35% | 33 | 0,00% |

| Дел. | – | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Флорида | 6,00% | 16 | 1,05% | 7,05% | 22 | 2,50% |

| Ga. | 4,00% | 40 | 3,29% | 7,29% | 19 | 5,00% |

| Гавайи (c) | 4,00% | 40 | 0,41% | 4.41% | 45 | 0,50% |

| Айдахо | 6,00% | 16 | 0,03% | 6,03% | 37 | 3,00% |

| Илл. | 6,25% | 13 | 2,49% | 8,74% | 7 | 4,750% |

| Инд. | 7,00% | 2 | 0,00% | 7,00% | 23 | 0,00% |

| Айова | 6.00% | 16 | 0,82% | 6,82% | 29 | 1,00% |

| Канз. | 6,50% | 9 | 2,17% | 8,67% | 8 | 4,00% |

| Ky. | 6,00% | 16 | 0,00% | 6,00% | 38 | 0,00% |

| La. | 4,45% | 38 | 5,00% | 9,45% | 2 | 7.00% |

| Мэн | 5,50% | 29 | 0,00% | 5,50% | 42 | 0,00% |

| мкр. | 6,00% | 16 | 0,00% | 6,00% | 38 | 0,00% |

| Масса | 6,25% | 13 | 0,00% | 6,25% | 35 | 0,00% |

| Мичиган | 6,00% | 16 | 0.00% | 6,00% | 38 | 0,00% |

| Миннесота | 6,88% | 6 | 0,55% | 7,43% | 18 | 2,00% |

| Мисс | 7,00% | 2 | 0,07% | 7,07% | 21 | 1,00% |

| Пн | 4,23% | 39 | 3,90% | 8,13% | 14 | 5,454% |

| Монт.(г) | – | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Небр. | 5,50% | 29 | 1,35% | 6,85% | 27 | 2,00% |

| Нев. | 6,85% | 7 | 1,29% | 8,14% | 13 | 1,415% |

| N.H. | – | 46 | 0,00% | 0.00% | 47 | 0,00% |

| Нью-Джерси (д) | 6,63% | 8 | -0,03% | 6,60% | 30 | 3,313% |

| Н.М. (в) | 5,13% | 32 | 2,69% | 7,82% | 15 | 4,125% |

| Нью-Йорк | 4,00% | 40 | 4,49% | 8,49% | 10 | 4,875% |

| Н.С. | 4,75% | 35 | 2,22% | 6,97% | 25 | 2,75% |

| Н. Д. | 5,00% | 33 | 1.85% | 6,85% | 28 | 3,50% |

| Огайо | 5,75% | 27 | 1,42% | 7,17% | 20 | 2,25% |

| Окла | 4,50% | 36 | 4,42% | 8.92% | 6 | 6,50% |

| Руда | – | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Па. | 6,00% | 16 | 0,34% | 6,34% | 34 | 2,00% |

| Р.И. | 7,00% | 2 | 0,00% | 7,00% | 23 | 0,00% |

| С.С. | 6,00% | 16 | 1,43% | 7,43% | 17 | 3,00% |

| S.D. (в) | 4,50% | 36 | 1,90% | 6,40% | 31 | 4,50% |

| Тенн. | 7,00% | 2 | 2,47% | 9,47% | 1 | 2,750% |

| текс. | 6,25% | 13 | 1.94% | 8,19% | 12 | 2,00% |

| Юта (б) | 5,95% | 26 | 0,99% | 6,94% | 26 | 2,750% |

| Вт. | 6,00% | 16 | 0,18% | 6,18% | 36 | 1,00% |

| Ва. (Б) | 5,30% | 31 | 0,35% | 5,65% | 41 | 0.70% |

| Мыть. | 6,50% | 9 | 2,67% | 9,17% | 4 | 3,90% |

| W.Va. | 6,00% | 16 | 0,39% | 6,39% | 32 | 1,00% |

| Висконсин | 5,00% | 33 | 0,44% | 5,44% | 43 | 1,75% |

| Wyo. | 4,00% | 40 | 1.36% | 5,36% | 44 | 2,00% |

| округ Колумбия | 6,00% | (16) | 0,00% | 6,00% | (41) | 0,00% |

Уклонение от уплаты налога с продаж наиболее вероятно в тех регионах, где существует значительная разница между ставками двух юрисдикций. Исследования показывают, что потребители могут и действительно покидают районы с высокими налогами, чтобы делать крупные покупки в регионах с низкими налогами, например, из городов в пригороды.[10] Например, данные свидетельствуют о том, что потребители в районе Чикаго делают крупные покупки в пригородах или в Интернете, чтобы избежать 10,25% налога с продаж в Чикаго. [11]

На уровне штата предприятия иногда располагаются за пределами районов с высокими налогами с продаж, чтобы не подвергаться их ставкам. Яркий пример этого происходит в Новой Англии, где, несмотря на то, что I-91 проходит вдоль Вермонтской стороны реки Коннектикут, многие другие розничные предприятия предпочитают располагаться на стороне Нью-Гэмпшира, чтобы избежать налогов с продаж.Одно исследование показывает, что продажи на душу населения в приграничных округах в не облагаемом налогами Нью-Гэмпшире утроились с конца 1950-х годов, в то время как продажи на душу населения в приграничных округах штата Вермонт остались на прежнем уровне [12]. Штат Делавэр на самом деле использует приветственный знак на шоссе, чтобы напомнить автомобилистам, что Делавэр является «домом для беспошлинных покупок». [13]

Государственные и местные органы власти должны проявлять осторожность при повышении ставок слишком высоко по сравнению с их соседями, потому что это приведет к меньшему доходу, чем ожидалось, или, в крайних случаях, к потере доходов, несмотря на более высокую ставку налога.

Налоги с продаж: другая половина уравненияЭтот отчет ранжирует штаты на основе налоговых ставок и не учитывает различия в налоговых базах (, например, , , — структура налогов с продаж, определяющая, что является налогооблагаемым, а что нет). В этом отношении состояния могут сильно различаться. Например, в большинстве штатов продукты облагаются налогом с продаж, в других — продукты облагаются по ограниченной ставке, а в третьих — продукты облагаются налогом по той же ставке, что и все другие продукты.[14] В некоторых штатах одежда освобождена от налога или облагается налогом по сниженной ставке. [15]

Налоговые эксперты обычно рекомендуют, чтобы налоги с продаж применялись ко всем конечным розничным продажам товаров и услуг, но не к промежуточным операциям между предприятиями в производственной цепочке. Эти рекомендации привели бы к созданию налоговой системы, которая будет не только широкой, но и «правильной по размеру», применяемой один и только один раз к каждому продукту, производимому на рынке [16]. Несмотря на теоретическое согласие, применение большинства государственных налогов с продаж далеко от этого идеала.[17]

На Гавайях самый широкий налог с продаж в Соединенных Штатах, но он облагает налогом многие продукты несколько раз и, по некоторым оценкам, в конечном итоге облагает налогом 105,08 процента личного дохода штата [18]. Эта база намного шире, чем медианное значение по стране, где налог с продаж применяется к 34,25% личного дохода [19].

МетодологияНалоговая клиринговая палата публикует ежеквартальные данные о налогах с продаж на уровне штата, округа и города по почтовым индексам. Мы взвешиваем эти цифры в соответствии с данными переписи населения 2010 года, чтобы получить представление о распространенности ставок налога с продаж в конкретном штате.

Стоит отметить, что численность населения публикуется только на уровне почтового индекса каждые 10 лет Бюро переписи населения США, и что редакции этого расчета, опубликованные до 1 июля 2011 года, не используют данные почтового индекса и, таким образом, не являются строго сопоставимыми. .

Следует также отметить, что хотя Бюро переписи населения сообщает данные о населении с использованием пятизначного идентификатора, который очень похож на почтовый индекс, на самом деле это то, что называется областью табуляции почтовых индексов (ZCTA), которая пытается создать географическую область связанный с данным почтовым индексом.Это сделано потому, что на удивительно большом количестве почтовых индексов фактически нет жителей. Например, здание Национальной прессы в Вашингтоне, округ Колумбия, имеет собственный почтовый индекс исключительно по почтовым причинам.

Для наших целей почтовые индексы, не имеющие соответствующей численности населения ZCTA, не учитываются в расчетах. Эти упущения приводят к некоторой неточности, но в целом не оказывают ощутимого влияния на результирующие средние значения, потому что ближайшие районы с почтовыми индексами, в которых есть численность населения ZCTA, отражают налоговые ставки этих юрисдикций.

ЗаключениеНалоги с продаж являются лишь частью общей налоговой структуры и должны рассматриваться в контексте. Например, в Теннесси высокие налоги с продаж, но нет налога на прибыль, а в Орегоне нет налога с продаж, но есть высокие налоги на прибыль. В то время как многие факторы влияют на местоположение бизнеса и инвестиционные решения, налоги с продаж — это то, что находится под контролем директивных органов и может иметь немедленные последствия.

Банкноты

[1] Специальные налоги в курортных зонах Монтаны не включены в наш анализ.

[2] В это число входят обязательные дополнительные налоги, которые взимаются государством, но распределяются среди местных органов власти. По этой причине в некоторых источниках налог с продаж в Калифорнии составляет 6,0%. Похожая ситуация существует в Юте и Вирджинии.

[3] Налоги с продаж на Гавайях и в Южной Дакоте базируются на многих услугах, поэтому их нельзя строго сопоставить с другими налогами с продаж.

[4] «Изменения в налоговых ставках округа Колумбия вступают в силу с понедельника, 1 октября», округ Колумбия.gov, 5 сентября 2018 г., https://otr.cfo.dc.gov/release/district-columbia-tax-rates-changes-take-effect-monday-october-1.

[5] «Изменения ставок налога с продаж во Флориде (Флорида)», Sale-tax.com, 1 января 2019 г., http://www.sale-tax.com/Florida-rate-changes.

[6] «Изменения ставок налога с продаж в Колорадо (Колорадо)», Sale-tax.com, 1 января 2019 г., http://www.sale-tax.com/Colorado-rate-changes.

[7] «Ставки налога с продаж и использования в штате Юта», Tax.utah.gov, 1 января 2019 г., https://tax.utah.gov/sales/rates.

[8] «Изменения в ставках местного налога с продаж и налога на пользование — с 1 октября 2018 г.», Доходы.nebraska.gov, 1 октября 2018 г., http://www.revenue.nebraska.gov/news_rel/aug_18/Changes_in_Local_Sales_and_Use_Tax_Rates_10-1-2018.html.

[9] «Изменения ставки налога с продаж в Вайоминге, октябрь 2018 г.», Avalara.com, 14 сентября 2018 г., https://www.avalara.com/taxrates/en/blog/2018/09/wyoming-sales-tax. -rate-changes-October-2018.html.

[10] Мехмет Серкан Тосун и Марк Скидмор, «Трансграничные покупки и налог с продаж: пересмотр закупок продуктов питания в Западной Вирджинии», исследовательский доклад 2005-7, Региональный исследовательский институт, Университет Западной Вирджинии, сентябрь 2005 г., http: // рри.wvu.edu/wp-content/uploads/2012/11/Tosunwp2005-7.pdf. См. Также Т. Рэндольф Берд, Паула А. Гант и Ричард П. Саба, «Продажи через границу, уклонение от уплаты налогов и налоговая политика штата: применение к алкоголю», Southern Economic Journal 64, no. 1 (июль 1997 г.): 293-306.

[11] Сьюзан Чендлер, «Налог с продаж», Chicago Tribune , 20 июля 2008 г., http://articles.chicagotribune.com/2008-07-20/business/08071_1_sales-tax-tax-avoidance- налоговый ландшафт.

[12] Артур Вульф, «Непредвиденные последствия выбора государственной политики: экономика долины реки Коннектикут в качестве примера», Northern Economic Consulting, Inc., Ноябрь 2010 г., http://www.documentcloud.org/documents/603373-the-unintended-consequences-of-public-policy.html.

[13] Лен Лазарик, «Поднимите налоги, и они переедут», — говорят избиратели одному делегату », Marylandreporter.com, 3 августа 2011 г., http://marylandreporter.com/2011/08/03/raise-taxes -и-они-двигаются-составляющие-говорят-одному-делегату /.

[14] Для получения списка см. Джаред Вальчак, Скотт Дренкард и Джозеф Бишоп-Хенчман, State Business Tax Climate Index , 2019, Tax Foundation, сентябрь.26 августа 2018 г., https://taxfoundation.org/publications/state-business-tax-climate-index/.

[15] Лиз Мальм и Ричард Бориан, «Как налог с продаж вашего штата учитывает это сине-черное (или бело-золотое) платье?» Налоговый фонд, 27 февраля 2015 г., http://taxfoundation.org/blog/how-does-your-state-sales-tax-see-blue-and-black-or-white-and-gold-dress.

[16] Джастин М. Росс, «Введение в налоговую политику штатов и местных органов власти: компромисс между налоговыми инструментами», Центр Mercatus в Университете Джорджа Мейсона, февраль.25, 2014 г., http://mercatus.org/publication/primer-state-and-local-tax-policy-trade-offs-among-tax-instruments.

[17] Для репрезентативного списка см. Джаред Вальчак, Скотт Дренкард и Джозеф Хенчман, State Business Tax Climate Index за 2019 год.

[18] Джон Микеселл, «Налоги штата на розничную торговлю в 2012 году: восстановление продолжается», Налоги штата по налогам (24 июня 2013 г.): 1003.

[19] Там же.

DVS Home — Налог с продаж автотранспортных средств

Ресурсы

Разбивка налога с продаж автотранспортных средств

Ставка налога 6.5%:

Налог с продаж взимается с большинства покупок или приобретений автотранспортных средств. Он основан на общей покупной цене или справедливой рыночной стоимости транспортного средства, в зависимости от того, что больше. Когда транспортное средство приобретается за номинальное вознаграждение или без денежного вознаграждения, налог, подлежащий уплате, основан на средней стоимости аналогичных транспортных средств.

Заместитель:

10 долларов США взимается с легковых автомобилей от 10 лет и старше (не распространяется на мотоциклы). Цена покупки не должна превышать 3000 долларов — информацию о налогах с продаж для старых автомобилей см. Ниже.

150 долларов применяется к легковым автомобилям и пожарным машинам, зарегистрированным или подавшим заявку на регистрацию в качестве Collector, Classic, Street Rod и Pioneer, независимо от фактической покупной цены или справедливой рыночной стоимости транспортного средства. Все другие транспортные средства (грузовики, пикапы, мотоциклы) должны платить 6,5 процента от покупной цены или справедливой рыночной стоимости.

Обмены:

Единственно допустимым обменом для снижения покупной цены является другое зарегистрированное или ранее зарегистрированное транспортное средство.Сельскохозяйственное оборудование, мебель, животные и т. Д. Не допускаются в качестве стоимости для обмена для целей налога с продаж. См. Раздел «Доходы Миннесоты — Пособие по обмену».

Руководство по налогу с продаж для старых автомобилей

Вместо 6,5% налога с продаж автотранспортных средств применяется дополнительный налог в размере 10 долларов, если автомобиль соответствует всем следующим требованиям:

- Транспортное средство старше 10 лет и

- Продажная цена и средняя стоимость менее 3 000 долларов.

Если транспортное средство не соответствует обоим требованиям, оно не имеет права на уплату налога в размере 10 долларов США.

Для определения фактической справедливой рыночной стоимости используйте общенациональные справочники ценообразования, например:

Edmunds — Отзывы о ценах на подержанные автомобили и грузовики

Руководство по ценам Blue Book Kelley — Отзывы о ценах на подержанные автомобили и грузовики

NADAguides.com — Источник цен на автомобили и информации в Интернете

Чтобы определить, составляет ли справедливая рыночная стоимость транспортного средства 3000 долларов или более, вам необходимо знать:

- Стиль (2D, 4D, кабриолет и т. Д.)

- Модель (Standard, Deluxe, Master и др.)

- Мотор (V-8, 6, Hemi, 444 427 и др.)

- Состояние автомобиля:

- Это работает?

- Есть ли недостающие части?

- Какое состояние тела?

- В каком состоянии двигатель?

- Какое состояние салона?

Общие освобождения от налога на продажу автотранспортных средств

Подарки

При передаче транспортного средства между специально идентифицированными физическими лицами не взимается налог с продаж, если передача является подарком без денежного или иного вознаграждения или иного ожидания вознаграждения.Конкретными лицами являются: супруги, родители и дети, а также бабушки и дедушки и внуки.

Развод

Переводы между супругами при расторжении брака не облагаются налогом с продаж.

Наследование

Переводы на автомобили, приобретенные по наследству, налогом с продаж не облагаются.

Совместная собственность

Передача из совместной собственности одному из совладельцев бесплатно не облагается налогом с продаж.

Компании

Некоммерческие группы

Налог с продаж не взимается с покупки и аренды автотранспортных средств, которые используются в основном для перевозки товаров или людей, кроме сотрудников, в рамках некоммерческой деятельности группы. Для участия в конкурсе автомобиль должен быть грузовиком, автобусом или автомобилем, рассчитанным на перевозку не менее девяти человек. Это исключение распространяется только на группы, организованные исключительно для благотворительных, религиозных или образовательных целей; он не применяется к государственным или местным правительственным организациям, школам или частным автобусным компаниям.Транспортные средства, которые передаются в дар определенным некоммерческим организациям, если они используются исключительно в религиозных, благотворительных или образовательных целях, не облагаются налогом.

Ветераны-инвалиды

Налог с продаж не взимается с транспортных средств, приобретенных ветеранами-инвалидами, если транспортное средство было предоставлено бесплатно, полностью или частично с использованием грантов в соответствии с Кодексом США, раздел 38, раздел 3902. Требуется доверенность от администрации ветеранов.

Правительство

Транспортные средства, приобретенные, арендованные или арендованные федеральным правительством и его агентствами, не облагаются налогом с продаж.

Учебное пособие

Налог с продаж не взимается с транспортных средств, приобретенных или используемых частной некоммерческой или государственной школой для использования в качестве учебного пособия на курсах по кузовному ремонту транспортных средств и механическому ремонту. Это исключение не распространяется на автомобили, используемые в программах обучения водителей.

Машины для обслуживания дорог

Налог с продаж не взимается со снегоуборочных машин, самосвалов и других автотранспортных средств, приобретенных городом для использования исключительно для содержания дорог. Исключение не распространяется на автомобили и / или пикапы. Город означает поселок. Сюда не входят города, округа или специальные налоговые округа, установленные законом или местным законодательством.

налог с продаж и налог на использование | Mass.gov

Следующие категории продаж или типы операций обычно освобождаются от налога с продаж / использования:

Продукты питания и одежда

Продажа продуктов питания для людей (кроме блюд, продаваемых в ресторанах) и одежды стоимостью 175 долларов или менее .Для товаров, стоимость которых превышает 175 долларов, налог с продаж взимается только с суммы, превышающей 175 долларов за товар.

Периодические издания

Продажа периодических изданий , таких как газеты и журналы. Однако информационные бюллетени обычно не рассматриваются как газеты и могут облагаться налогом.

Входные билеты

Продажа билетов на такие мероприятия, как спортивные и развлекательные мероприятия.

Коммунальное и отопительное топливо

Продажа коммунальных услуг (газ, пар, электричество) и топлива для отопления по адресу:

- Бытовые пользователи — бытовое использование включает использование в любом жилом помещении, где люди обычно проживают на долгосрочной основе, независимо от того, покупают они топливо или нет, в том числе: Бытовые пользователи не должны предоставлять свидетельства об освобождении.

- Многоквартирные дома

- Частное жильё

- Дом престарелых

- Дома на одну или несколько семей (но, как правило, не включает гостиницы)

- Малые предприятия — предприятия с 5 или менее сотрудниками и валовым доходом менее 1 миллиона долларов. Компании с несколькими офисами, в которых работает менее 5 человек в одном месте, должны использовать общее количество сотрудников из всех местоположений. Чтобы подать заявку на освобождение, предъявите поставщику Сертификат об освобождении от энергоснабжения малого бизнеса.

- С 1 января 2019 г., чтобы совершить покупку коммунальных услуг, не облагаемых налогом, соответствующие малые предприятия должны зарегистрироваться онлайн через MassTaxConnect и получить сертификат SBE (освобождение для малого бизнеса), который необходимо предоставить поставщику, чтобы получить освобождение. См. 830 CMR 64H.6.11 для получения дополнительной информации о льготах для малых предприятий в области энергетики. Сертификат действителен два года.

- Определенные промышленные пользователи — Производственные предприятия, которые используют не менее 75% своей энергии для производства или обогрева производственных помещений.Правомочные промышленные пользователи должны предоставить Свидетельство об освобождении от использования (форма ST-12).

Телефонные услуги бытовым пользователям

Продажа услуг местной телефонной связи , выставляемых на регулярной основе или за единицу сообщений (когда предоставляется покупателю в жилищном секторе), в сумме до 30 долларов США в месяц . Это включает в себя услуги, предоставляемые физическому лицу для личного пользования по адресу его проживания (включая индивидуальную жилую единицу, такую как квартира).

Для учреждений, в которых проживают отдельные лица (например, школы, дома престарелых), телефонная связь считается жилой, если она предоставляется и оплачивается отдельным резидентом, а не учреждением. Телефонные услуги, предоставляемые предприятию, не являются услугами по месту жительства, даже если предприятие находится в доме физического лица.

Если в других случаях домашний телефон используется для деловых целей, предприятие должно подать налоговую декларацию о коммерческом использовании (форма ST-10) и уплатить налог за использованную услугу.

Транспортные услугиЭти услуги обычно не облагаются налогом. Например, отдельно указанная транспортная плата за доставку обычным перевозчиком освобождается от налога, если транспортировка происходит после продажи собственности. Дополнительную информацию о расходах на доставку и транспортировку см. Здесь.

Персональные или профессиональные услуги

Такие услуги, как:

- Бухгалтерский учет

- Страхование

- Юридические и медицинские услуги

- Стрижки

- Ремонт автомобилей

Товары, проданные вместе с услугами (например,г., бутылка шампуня из салона, запчасти для ремонта автомобиля), облагаются налогом и должны быть указаны в счете отдельно. Налоговое законодательство рассматривает некоторые продукты как услуги и, следовательно, освобождает их от уплаты налогов, в то время как другие могут иметь налогооблагаемые и необлагаемые элементы. Хотя другие продукты могут быть помечены как специальные или услуги, они могут не соответствовать юридическому определению для целей налогообложения.

Если вы поставщик услуг и у вас есть вопросы о налогообложении ваших транзакций, обратитесь в Службу предприятий или в наше Бюро правил и норм.

Случайные и изолированные продажи

Редкие и разовые транзакции, совершаемые людьми или предприятиями, которые не осуществляют такие продажи регулярно. Например, продажа бывшей в употреблении техники домовладельцем или продажа на нечастых дворовых распродажах. Обратите внимание, что обычно случайная продажа автомобилей, лодок или прицепов облагается налогом, за исключением некоторых семейных сделок. См. Более подробную информацию о случайных и изолированных продажах.

Вторички

Продажи, при которых покупатель намеревается перепродать товар или телекоммуникационные услуги в рамках бизнеса.Продавцу необходимо предоставить свидетельство о перепродаже налога с продаж (форма ST-4) и сохранить его как доказательство того, что продажа была освобождена от налога по причинам, указанным в сертификате. Продавцы могут подтвердить действительность продаж своих клиентов, а также использовать сертификаты налоговой регистрации и перепродажи онлайн через MassTaxConnect.

Свидетельства о перепродаже налога с продаж недействительны для продажи или покупки табачных изделий.

Доставка вне штата

Продажи, при которых покупатель принимает право владения и владение предметом за пределами Массачусетса.Точно так же, если поставщик должен доставить товар на адрес покупателя за пределами штата или на межгосударственного общего перевозчика, продажа не облагается налогом в Массачусетсе. Однако любой облагаемый налогом предмет, привезенный в штат в течение 6 месяцев с момента покупки для использования, хранения или потребления в Массачусетсе, как правило, облагается налогом за использование.

Прямые поставки

Компания, имеющая связь в Массачусетсе, обязана собирать налог, когда она отправляет товары потребителю в Массачусетсе от имени продавца, который не обязан собирать налог, поскольку у него нет связи с Массачусетсом.См. Более подробное объяснение правил, касающихся транзакций прямой отгрузки.

Освобожденные организации

Продажи организациям, освобожденным от налогов в соответствии с разделом 501 (c) (3) Налогового кодекса (например, благотворительным и некоммерческим организациям), а также продажи агентам таких организаций. Чтобы потребовать освобождения от налога, покупатель или его агент должны предоставить продавцу:

- Подписанная копия Свидетельства покупателя, освобожденного от налога с продаж (Форма ST-5) или Свидетельства Подрядчика о покупке, освобожденной от налога с продаж (Форма ST-5C), и

- Копия Свидетельства об освобождении от уплаты налогов (форма ST-2), выданного DOR.Продавец должен убедиться, что эта форма заполнена, и сохранить ее, чтобы доказать, что сделка не облагалась налогом. В противном случае продавцу, возможно, придется заплатить налог с продаж.

Правомочные организации, желающие подать заявление на получение свидетельства об освобождении (форма ST-2), должны подать заявку через MassTaxConnect.

Государственные учрежденияПродажи осуществляются напрямую правительственным учреждениям или организациям федерального правительства и штата Массачусетс или муниципалитета. Чтобы соответствовать требованиям, агентство должно быть обычным государственным ведомством или организацией, полностью принадлежащей государству, которая выполняет исключительно государственные обязанности.

Кроме того, продажа материального личного имущества, включая обеды, агентам государственных органов освобождается от налога при соблюдении определенных требований. См. Раздел Освобождение от налога с продаж и налога на использование: агенты освобожденных от налога лиц и налог с продаж на питание для получения дополнительной информации.

Подрядчики и субподрядчики

Продажа материальной личной собственности для использования при выполнении государственных общественных работ определенным подрядчикам и субподрядчикам, действующим в качестве агентов государственных органов.

Чтобы подать заявку на освобождение, подрядчик или субподрядчик должен предоставить поставщику подписанную копию Свидетельства о покупке Подрядчика, освобожденного от уплаты налога с продаж (форма ST-5C), и копию Свидетельства об освобождении от уплаты налога с продаж (форма ST-2), выданного Подрядчиком. DOR. Подрядчики и субподрядчики должны указать в форме ST-5C, что они претендуют на освобождение от налога на имущество, используемое для выполнения контракта на предоставление квалифицированных услуг в рамках государственного проекта.

Продажа материалов, инструментов, топлива, оборудования и запасных частей подрядчикам для 1 из исключенных целей, описанных в G.L. c. 64H, § 6 (r) и § 6 (s) (например, производство, исследования и разработки, сельскохозяйственное производство) также освобождаются от налога, независимо от того, осуществляет ли подрядчик закупку в качестве агента стороны, которая будет использовать эти предметы таким образом освобождены от этих положений. Подрядчики могут купить соответствующую собственность, предъявив Свидетельство об освобождении от права использования (форма ST-12) своим поставщикам. Такие подрядчики несут бремя доказательства демонстрации в ходе аудита того, что приобретенные товары используются или будут использоваться без уплаты налогов.Если товары не подпадают под освобождение, подрядчик будет нести ответственность за уплату налога.

Посетите сторонних подрядчиков и субподрядчиков для получения дополнительной информации.

Производители

В продаже из:

- Материалы

- Инструменты

- Топливо

- Машины и

- Запасные части

Это будет использоваться непосредственно и исключительно для фактического производства, обработки или преобразования материальной личной собственности, предназначенной для продажи, включая издание газеты или организацию коммерческого радиовещания или телевещания.

Продажи вышеуказанных товаров, которые потребляются и напрямую используются в исследованиях и разработках производственной корпорацией или корпорацией исследований и разработок, как правило, также освобождаются от налога. См. Дополнительную информацию о квалификации научно-исследовательской корпорации здесь или позвоните в наше бюро правил и норм.

Поставщик должен получить Свидетельство об освобождении от уплаты налогов (форма ST-12) от покупателя и вести надлежащий учет этих продаж.

Контакт

Поскольку налоговое законодательство является сложным, приведенные ниже правила могут применяться не ко всем транзакциям.Чтобы избежать каких-либо процентов или штрафов по налогам, которые не были собраны должным образом, если у вас есть какие-либо вопросы, позвоните нам.

Розничный налог с продаж и использования

В целом, все продажи, аренда и аренда материального личного имущества в Вирджинии или для использования в Вирджинии, а также жилые помещения и определенные налогооблагаемые услуги подлежат обложению налогом с продаж и использования Вирджинии, за исключением случаев . исключение или исключение установлено.

Ставки налога с продаж

Чтобы найти ставку для определенного адреса или в конкретном городе или округе Вирджинии, используйте наш поиск по ставке налога с продаж .

Ставка налога с продаж для большинства мест в Вирджинии составляет 5,3%. В некоторых областях взимается дополнительный региональный или местный налог, как указано ниже. Во всей Вирджинии продуктов питания для домашнего потребления (например, продуктовые товары) и cer tain основных средств личной гигиены предметов облагаются налогом по сниженной ставке 2,5%.

| Ставка общего налога с продаж | В этих местах |

| 7% |

|

| 6.3% |

|

| 6% |

|

| 5.3% | Везде |

| Продукты питания и предметы личной гигиены | |

| 2,5% | по всему штату |

С 1 июля 2021 г. общая ставка налога с продаж вырастет до 6,3% в:

- Округ Шарлотт

- Округ Глостер

- Округ Нортгемптон

- Патрик Каунти

Продажи самолетов, судов и автотранспортных средств облагаются налогом по ставкам, отличным от указанных выше.Дополнительную информацию о налоге с продаж автотранспортных средств можно получить в Департаменте автотранспортных средств .

Вам нужно зарегистрироваться для сбора налога с продаж?

Если вы продаете, сдаете в аренду, распространяете или сдаете в аренду материальное личное имущество клиентам в Вирджинии или иным образом соответствуете определению «дилера» и имеете «достаточную активность» в Вирджинии, у вас есть связь, как определено в Вирджиния. § 58.1-612, и должны зарегистрироваться для сбора и уплаты налога с продаж в Вирджинии.

- Дилеры в штате: обычно физические и юридические лица, осуществляющие продажи в одном или нескольких физических местах в Вирджинии (например, офис, склад, центр исполнения или аналогичное место деятельности), должны зарегистрироваться для сбора налога с продаж в качестве дилер в штате.

- Дилеры за пределами штата: обычно физических и юридических лиц, расположенных за пределами штата Вирджиния, но с достаточным физическим или экономическим присутствием для установления связи в Вирджинии, должны зарегистрироваться для сбора налога с продаж в качестве дилера за пределами штата.С 1 июля 2019 года сюда входят удаленные продавцы или интернет-магазины, которые совершают более 100 000 долларов США годового валового дохода в Вирджинии или 200 или более транзакций для клиентов Вирджинии. Подробнее о требованиях к экономическим связям для удаленных продавцов.

- Посредники торговой площадки и удаленные продавцы , которые имеют экономические связи в Вирджинии (т.е. более 100000 долларов США годовой валовой выручки в Вирджинии или 200 или более транзакций для клиентов Вирджинии), должны зарегистрироваться для сбора и уплаты налога с продаж, начиная с 1 июля 2019 года.Как правило, предприятия без физического местонахождения в Вирджинии, которые соответствуют порогу экономической взаимосвязи, должны регистрироваться в качестве дилера за пределами штата, а предприятия с физическим местонахождением должны регистрироваться в качестве дилера в штате. При регистрации фасилитаторы торговой площадки должны указать, что они являются фасилитаторами торговой площадки. Узнать больше.

Вы продаете через платформу посредника торговой площадки? Начиная с 1 июля 2019 г. вам, как правило, не нужно собирать налог с продаж через платформу.Возможно, вам по-прежнему потребуется зарегистрироваться, чтобы собирать налог с продаж с ваших собственных продаж за пределами платформы. Узнайте больше о требованиях к регистрации и взысканию в качестве продавца на торговой площадке.

Как зарегистрироваться

Зарегистрироваться можно онлайн или по почте. Воспользуйтесь нашим контрольным списком , чтобы убедиться, что у вас есть то, что вам нужно.

Если вы уже зарегистрированы у нас, обновите свою регистрацию, чтобы добавить налог с продаж в качестве нового типа налога. Войдите в свой аккаунт онлайн-сервисов или заполните раздел розничных продаж и использования формы формы R-1 .

После завершения регистрации по номеру вы получите 15-значный номер налогового счета и свидетельство о регистрации в налоге с продаж (форма ST-4). Обязательно сохраните оба.

Свидетельства о налоге с продаж (форма ST-4)

Ваш сертификат должен отображаться на видном месте в месте, где вы зарегистрированы. Если вам нужна дополнительная или заменяющая копия, вы можете распечатать ее через свою учетную запись Business Online Services Account . Если у вас нет учетной записи, зарегистрируйтесь здесь .Вы также можете получить копию, позвонив в службу поддержки клиентов по телефону 804.367.8037 .

Подача и оплата

На основании ваших налоговых обязательств мы определим частоту подачи вами деклараций — ежемесячно или ежеквартально. Возврат должен быть произведен 20 числа месяца, следующего за окончанием периода подачи документов. Квартальные отчетные периоды заканчиваются 31 марта, 30 июня, 30 сентября и 31 декабря. Вы должны подавать декларацию за каждый период, даже если у вас нет налоговой задолженности.

Мы можем изменить частоту подачи вами налоговых деклараций в зависимости от ваших налоговых обязательств.Если мы изменим вашу частоту подачи заявок, мы отправим вам письмо с уведомлением об изменении до даты вступления в силу.