Как проверить автомобиль на залог в 2020 году?

Добрый день, уважаемый читатель.

При покупке автомобиля следует тщательно подойти к проверке его истории, чтобы избежать возможных проблем в будущем. Ранее на pddmaster.ru была опубликована инструкция по проверке автомобиля на участие в ДТП, на нахождение в розыске, на наличие ограничений, а также истории регистрации автомобиля в ГИБДД.

В этой статье будет рассмотрен еще один бесплатный сервис, который позволяет провести проверку автомобиля на залог:

Если автомобиль был ранее заложен (например, куплен в кредит, по которому автовладелец перестал платить), то официальный сайт нотариальной палаты предоставит информацию об этом и Вы сможете воздержаться от сомнительной покупки.

Проверка залога автомобиля по VIN номеру

Для проверки машины следует воспользоваться реестром залогов автомобилей:

www.reestr-zalogov.ru

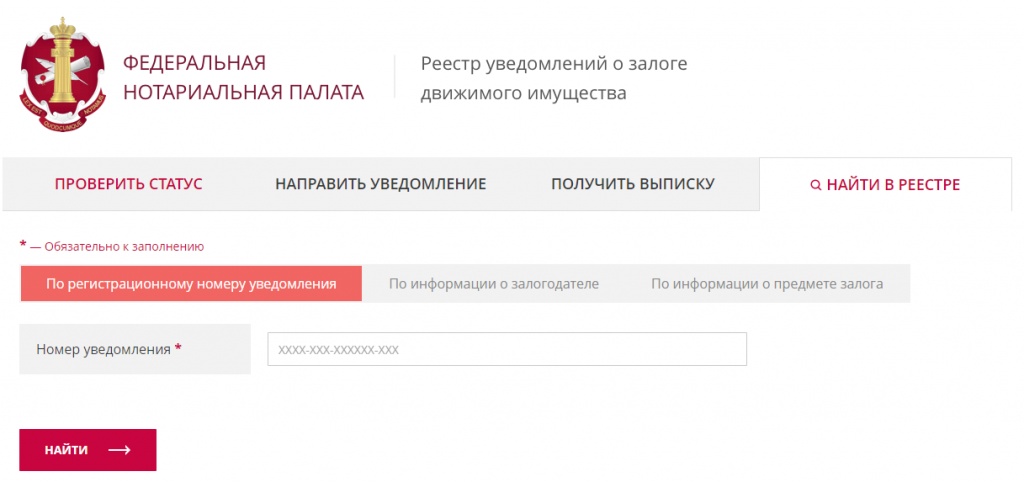

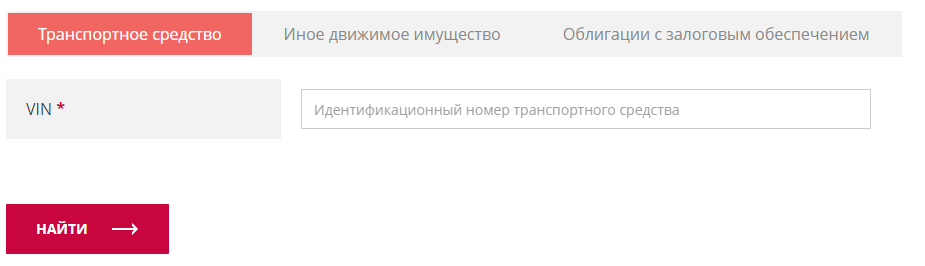

1. На первом шаге следует нажать на кнопку «По информации о предмете залога» (именно на этой вкладке можно получить информацию по вин коду автомобиля):

2. В открывшейся вкладке следует ввести VIN код автомобиля (его можно узнать в паспорте транспортного средства):

VIN нужно вводить английскими заглавными буквами, номер может содержать 11 или 17 символов.

3. Нажмите на кнопку «Найти», введите код подтверждения и дождитесь результатов поиска. Если с автомобилем все в порядке, то Вы увидите такое сообщение:

Если же Вы получили сообщение о том, что автомобиль внесен в реестр залогов, то от покупки стоит воздержаться. Это связано с тем, что если покупатель знает о наличии залога, то вместе с покупкой автомобиля к нему переходит и залог. Однако об этом речь пойдет ниже.

Что делать, если купил машину в залоге?

В первую очередь следует обратить внимание на дату покупки автомобиля. Принципиальное значение имеет тот факт, был ли автомобиль приобретен до 1 июля 2014 года или после этой даты. Именно начиная с 1 июля 2014 года внесены изменения в статью 352 Гражданского кодекса РФ.

До 1 июля 2014 года залог во всех случаях переходил к покупателю. Т.е. банк мог «отобрать» автомобиль у законопослушного покупателя в счет имеющегося долга предыдущего владельца.

После 1 июля 2014 года Гражданский кодекс изменился в пользу добросовестных покупателей:

Статья 352. Прекращение залога

1. Залог прекращается:

…

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Обратите внимание, если покупатель не знал о том, что автомобиль находится в залоге, то залог к покупателю не переходит. Если же покупатель знал о залоге, то залог сохраняется:

Статья 353. Сохранение залога при переходе прав на заложенное имущество к другому лицу

1. В случае перехода прав на заложенное имущество от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества (за исключением случаев, указанных в подпункте 2 пункта 1 статьи 352 и статье 357 настоящего Кодекса) либо в порядке универсального правопреемства залог сохраняется.

Правопреемник залогодателя приобретает права и несет обязанности залогодателя, за исключением прав и обязанностей, которые в силу закона или существа отношений между сторонами связаны с первоначальным залогодателем.

Важное значение имеет факт того, что покупатель не знал и не должен был знать о залоге. Вполне возможно, что это вопрос придется подтверждать через суд.

Например, если автомобиль внесен в реестр залогов за пол года до даты покупки, а автовладелец «понадеялся на авось» и не проверил машину до покупки, то суд может встать и на сторону банка.

Если же машины не было на сайте нотариальной палаты в день покупки, то можно утверждать, что покупатель не знал и не мог знать о залоге.

В завершение хочу еще раз подчеркнуть, что перед покупкой автомобиля его обязательно следует проверить на нахождение в залоге. Машина в залоге в любом случае сулит дополнительные проблемы, поэтому лучше отказаться от покупки и выбрать другой вариант, пусть и более дорогой.

Ну а после проверки автомобиля на залог не забудьте провести проверку и на другие ограничения:

Удачи на дорогах!

как проверить, что делать после его покупки?

Что значит машина в залоге

Залоговые отношения регламентируются несколькими правовыми актами:

Это основные документы, которые сегодня предусматривают возможность оформления залога. Если автомобиль предоставляется в качестве обеспечения кредита, то владелец продолжает им пользоваться. Но при систематическом нарушении условий договора кредитор может расторгнуть его (ст. 450 ГК РФ).

Важно. Одностороннее расторжение кредитного договора происходит только через суд. В этом случае клиент должен погасить задолженность в полном объеме. При неисполнении требований кредитора залоговый автомобиль могут арестовать и продать через аукцион для погашения задолженности.

Таким образом, машина, которая находится в залоге, одновременно принадлежит кредитору и собственнику. То есть, продать ее или вывезти за пределы РФ можно только с согласия компании, выдавшей кредит.

Причины, по которым автомобиль может оказаться в залоге

- оформление займа или кредита под залог машины;

- предоставление ее для получения различных товаров или услуг с условием оплаты через определенное время.

Выгодоприобретатель должен убедиться, что автомобиль принадлежит собственнику и находится в нормальном состоянии. Для этого необходимо предоставить:

- паспорт;

- ПТС;

- диагностическую карту.

Дополнительно могут потребовать справку из оценочной компании, чтобы понимать реальную стоимость транспортного средства. Вот как происходит оформление залога:

- Проверка бенефициаром документов. На этом этапе происходит оценка стоимости машины и обсуждение условий сотрудничества.

- Составление договора и закладной. Тут необходимо предусмотреть реквизиты сторон и указать полную информацию об автомобиле.

- Подписание соглашений.

- Регистрация сделки в нотариальной конторе для получения регистрационного номера в Реестре Федеральной Нотариальной палаты (без этого закладная будет признана ничтожной).

Согласно положениям статьи 339.1 ГК РФ, любые манипуляции с транспортными средствами, которые зарегистрированы на территории РФ, должны производиться через Реестр ФНП. Подать туда данные может нотариус или одна из сторон.

Что значит автомобиль под залог

Юридически это означает, что владелец транспортного средства предоставляет права на него юридическому или физическому лицу при неисполнении условий договора. В качестве подтверждения того, что машина находится в залоге, оформляется

Согласно действующему законодательству, водитель может ездить без этого документа, он необходим только во время совершения сделки.

Машина под залог ПТС

Сегодня многие финансово-кредитные организации выдают деньги под залог автомобиля. Это позволяет снизить риски во время выдачи денег в долг, а клиенты могут рассчитывать на меньшую ставку и более крупную сумму. Сегодня подобные ссуды выдают:

Сегодня многие финансово-кредитные организации выдают деньги под залог автомобиля. Это позволяет снизить риски во время выдачи денег в долг, а клиенты могут рассчитывать на меньшую ставку и более крупную сумму. Сегодня подобные ссуды выдают:

- банки;

- микрофинансовые организации;

- автоломбарды.

Необходимо изучать условия кредитования перед обращением в компанию. Некоторые фирмы работают только с отечественными или иностранными транспортными средствами, другим важен их возраст, третьим рыночная стоимость и так далее.

Как узнать машина в залоге или нет

Есть несколько способов получить такую информацию:

- Проверить данные на сайтах reestr-zalogov.ru или bigro.ru.

- Обратиться в отделение ГИБДД или подать запрос через официальный сайт этой структуры.

- Также можно проверить машину на залог через сайт судебных приставов fssprus.ru.

- Лично изучить оригиналы документов.

- Также можно обратиться за помощью в специализированные компании.

Для этого необходимо знать VIN код, которые продавцы обычно указывают на специализированных сайтах.

Если продавец не может предоставить ПТС, то машина находится в залоге. Иногда собственник теряет этот документ. В этом случае он должен обратиться в ГИБДД для получения дубликата. При наличии залога ему откажут в удовлетворении запроса.

За небольшое вознаграждение они выполнят комплексную проверку машины на залог.

Проверить машину на залог по вин-коду – пошаговая инструкция

- Вход на сайт ГИБДД gibdd.ru.

- Нажать на кнопку «проверка автомобиля», которая находится в правом верхнем углу.

- Указать вин-код и ввести проверочные данные на картинке, чтобы доказать, что запрос отправляет реальный человек.

- Нажать на кнопку «Проверить наличие ограничений».

Если автомобиль не имеет никаких ограничений, то будет следующая информация: «Информации о розыске транспортного средства, имеющего вин «ХХХХХХХХХ», в федеральной информационной системе МВД России не найдено».

Важно. Также можно пробить автомобиль на залог через сайт ФПН и ФССП. Однако вся информация, как правило, дублируется.

Купил машину, а она в залоге у банка

Иногда случаются ситуации, когда совершаются сделки с залоговыми автомобилями. Обычно их стоимость ниже рыночной, поэтому на них чаще обращают внимание. В этом случае возможно решить вопрос следующими способами:

- Лично переговорить с продавцом и попросить его снять обременение с транспортного средства.

- Обратиться в суд для признания сделки недействительной, так как продавец не предоставил полную информацию о товаре (ст. 178 ГК РФ).

Если он купил новую машину, то может предоставить ее в залог кредитору. Однако подобные переговоры редко заканчиваются благополучно.

Иногда бывший владелец машины согласен вернуть деньги и переоформить ее на себя снова. Однако юридически это будет считаться новой сделкой. То есть, в ПТС требуется занести сведения о новом владельце.

Что делать если машина в залоге

Обычно узнают, что автомобиль в залоге, когда приходят приставы арестовывать ее. Необходимо правильно вести себя, чтобы не быть оштрафованным за угрозы и неуважение к сотруднику, который находится при исполнении. Вот что требуется делать:

- Получить от сотрудника ФССП или другого должностного лица, от которого поступила информация, что автомобиль в залоге, сведения о причине ареста транспортного средства.

- Предоставить работнику ФССП возможность выполнить все необходимые действия.

- Обратиться к продавцу с требованием аннулировать сделку и вернуть деньги.

- Подать иск в суд по месту регистрации ответчика (составить его можно самостоятельно или обратиться за помощью к юристу).

- Дождаться решения судьи о признании сделки недействительной.

- Получить деньги от ответчика. Также можно взыскать моральную компенсацию, если получится доказать, что проблема принесла душевные страдания (ст. 151 ГК РФ).

Обязаны предъявить копию судебного решения, информацию о кредиторе и клиенте, предоставившем залог.

Если продавец не возвращает деньги добровольно, дело

Как снять машину с залога

После исполнения финансовых обязательств необходимо погасить закладную. Все происходит следующим образом:

После исполнения финансовых обязательств необходимо погасить закладную. Все происходит следующим образом:

- Погашение задолженности и получение справки об отсутствии финансовых претензий к заемщику.

- Написание заявления на возврат закладной.

- Ее погашение сотрудниками организации-кредитора в течение 30 дней и предоставление документа в отделение, где обслуживается клиент.

- Передача погашенной закладной и ПТС.

После этого автомобиль снова полностью принадлежит собственнику.

Можно ли продать машину в залоге

Машина, которая находится в залоге, может продаваться и выезжать за пределы Российской Федерации только с согласия бенефициара или кредитора. Стоит рассмотреть, как должна происходить сделка с продажей авто.

Обращение к кредитору с просьбой продать машину. Тогда необходимо составить соглашение, что после реализации заемщик полностью закрывает долг с вырученных средств или предоставляет другой объект, оценочная стоимость которого не меньше цены автомобиля на момент заключения договора.

Оформление договора купли-продажи, в котором необходимо обозначить, что автомобиль находится в залоге.

Передача денежных средств и погашение долга для снятия обременения или предоставление кредитору другого объекта.

Возвращение ПТС и оформление сделки в ГИБДД.

Это единственный возможный и законный способ реализации залогового автомобиля. Однако далеко не все согласятся на такие манипуляции, так как они растягиваются по времени, поэтому некоторые автовладельцы прибегают к обману во время продажи своих машин.

Договор залога автомобиля

Этот документ можно составить самостоятельно по образцу. Вот что должно быть в нем:

Этот документ можно составить самостоятельно по образцу. Вот что должно быть в нем:

- Наименование сторон.

- Предмет договора и полное название транспортного средства, которое передается в залог.

- Основание для оформления залога (номер кредитного договора).

- Условия использования автомобиля.

- Права и обязанности сторон.

- Форс-мажорные обстоятельства.

- Реквизиты и подписи.

Обычно такие документы являются типовыми, поэтому в них только необходимо вписать сведения о транспортном средстве и данные о его владельце.

Судебная практика

Обычно судьи удовлетворяют иски, чтобы признать сделку недействительной.

Обычно судьи удовлетворяют иски, чтобы признать сделку недействительной.

Но часто продавцы к моменту рассмотрения дела уже не имеют необходимой суммы для возврата.

Тогда приходится начинать работать сотрудникам ФССП.

Они вынуждены накладывать арест на счета и перечислять деньги истцу частями.

Возможные нюансы и полезные советы автомобилистам, оказавшимся в подобных ситуациях

Если куплена машина, которая находится в залоге, необходимо незамедлительно решать вопрос об аннулировании сделки. Если бывший владелец автомобиля не идет на контакт, приходится действовать через суд. Рекомендуется настаивать на единовременном возврате всей суммы или индексации с учетом инфляции, если выплаты будут производиться ежемесячно равными долями.

Таким образом, машина может стать инструментом для получения крупного займа. Однако продать ее будет проблематично. Если же кто-то приобрел такой транспорт, то ему не получится оформить сделку из-за отсутствия ПТС. Сразу все можно аннулировать, если обе стороны присутствуют в ГИБДД так как после проверки транспорта выявится ограничение на реализацию. В противном случае есть риск, что покупатель потеряет деньги и машину.

Полезное видео

Посмотрите в данном видео, как проверить автомобиль на залог при покупке:

+7 (499) 504-88-91 Москва +7 (812) 385-57-31 Санкт-Петербург

как узнать, как проверить машину на залог в банке

Покупка автомобиля – серьезный шаг, который требует от покупателя внимательности и тщательной проверки на возможные проблемы. Особенно это важно, если речь идет о покупке машины «с рук». Известны случаи, когда недобросовестные бывшие владельцы обманывали покупателей, продавая им автомобиль с плохой историей или с серьезными неисправностями. В частности, это может быть:

- авто, находящееся в розыске;

- машина с повреждениями, устранение которых отнимет много времени и денег;

- автомобиль, который находится в залоге у банка;

- авто с другими обременениями.

Именно поэтому так важно проверять все, что может показаться вам подозрительным, и история машины не исключение. Проверка автомобиля на залог обязательна при покупке машины. Если авто, которое вы приобретаете, заложено в банке, рано или поздно организация может заявить на него свои права. Это чревато потерей и денег, и автомобиля. В лучшем случае вам придется потратить много времени, возвращая себе право на машину. Куда более правильным решением будет проверить авто на залог перед покупкой и обезопасить себя от подобных рисков.

Проверка залога автомобиля по VIN-номеру

Если вы не знаете, как проверить машину на залог, не волнуйтесь. Эта процедура проста и отнимет у вас всего несколько минут времени. По закону каждый залог регистрируется в реестре Федеральной нотариальной палаты, доступном каждому желающему. Если вам понадобилось проверить, в залоге ли авто, вам достаточно воспользоваться официальным сайтом реестра. На reestr-zalogov.ru предоставлена вся необходимая информация о том, находится ли авто в залоге у банка и находилось ли когда-нибудь. Нужно лишь указать VIN-номер интересующей машины.

Пошаговая инструкция по проверке автомобиля на залог

На сайте reestr-zalogov.ru вы можете легко узнать, в залоге ли авто у банка. Все, что вам нужно, – несколько минут времени и VIN-номер машины.

-

Первое, что вам понадобится, – перейти на вкладку «Найти в реестре». Она открывается по умолчанию при переходе на главную страницу сайта.

-

Из возможных вариантов вам нужно будет выбрать «По информации о предмете залога», так как узнать, в залоге ли авто, вы можете по VIN-номеру, который считается основным идентификатором машины. Нужный пункт – «Транспортное средство» – открывается по умолчанию.

-

В появившееся поле вам потребуется ввести VIN-номер, узнать который вы сможете по паспорту машины. Вводить его необходимо заглавными латинскими буквами.

-

После введения номера нужно нажать на кнопку «Найти» и ввести код подтверждения. Система выведет результаты поиска: если все в порядке, вы получите сообщение «По данному запросу результатов не найдено». Это будет значить, что машина никогда не была в залоге.

Если же проверка авто на залог показала положительный результат, машину лучше не приобретать, поскольку вместе с автомобилем вы получите обременение.

Что делать, если машина в залоге уже куплена

Если вы не смогли узнать, в залоге ли машина, и вам не повезло купить автомобиль с обременением, постарайтесь сделать все возможное, чтобы избежать потери средств. Это реально, однако может потребовать от вас настойчивости и участия в судебных разбирательствах.

Дата покупки. Главный фактор, от которого зависит, получите ли вы свою машину назад, – дата покупки автомобиля. До 1 июля 2014 года залог однозначно переходил к покупателю вместе с машиной, однако теперь в статью 352 Гражданского кодекса внесены изменения, позволяющие прекратить залог, если машина продана человеку, не знавшему о наличии обременения.

Статья 352. Прекращение залога

1. Залог прекращается:

…

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Судебные разбирательства. Нововведение открывает простор для мошенничества, поэтому будьте готовы к тому, что свое незнание ситуации вам придется доказывать в суде. Если покупатель знает о залоге, тот сохраняется при покупке и переходит к новому владельцу вместе с автомобилем.

В некоторых случаях суд может отказать вам в прекращении залога, если окажется, что вы заблаговременно не проверили машину перед покупкой. Поэтому не забудьте проверить автомобиль на залог и не связывайтесь с сомнительными продавцами, так как узнать, в залоге ли авто, намного проще и быстрее, чем разбираться с сомнительной покупкой в суде.

Как проверить в залоге машина или нет

Покупка транспортного средства, бывшего в употреблении, всегда рискованный шаг для будущего пользователя. Ведь риски заключаются не только в технической неисправности автомобиля, но и в возможности приобретения залогового транспорта. Подобная ситуация может обернуться для нового хозяина расставанием с купленной машиной и деньгами, потраченными на нее. Именно поэтому следует тщательно подходить к выбору подержанного авто, необходимо обязательно проверить автомобиль на залог или кредит.

Кредит под залог транспортного средства

Если оформляется автокредит, то машина выступает некой гарантией будущих выплат. Договор между финансовым учреждением и покупателем автомобиля предусматривает нахождение паспорта на транспортное средство у кредитодателя.  ПТС вернется к собственнику только по завершению долговых обязательств.

ПТС вернется к собственнику только по завершению долговых обязательств.

Также многие финансовые организации предоставляют кредиты наличными на различные нужды под залог машины. И такой вариант кредитования является еще одним способом обременения машины залогом.

Факт отсутствия ПТС запрещает совершать различные сделки с машиной. Но в реальности недобросовестным людям все же удается это сделать с помощью копии данного документа. А это означает, что и долг в таком случае переходит к будущему пользователю.

Выходом из таких ситуаций могут стать срочные деньги под залог ПТС автомобиля.

Выходит так, что кредит под залог не является помехой для продажи авто. А ведь для финансовой организации нет разницы, у кого забирать машину при неуплате долга. И незнание покупателя об обремененности транспортного средства залогом не исключает возможности его взыскания в пользу кредитодателя. Чаще всего суды в дальнейшем встают на сторону последних.

Единственный законный способ продать заложенный транспорт – договоренность с потенциальным покупателем. Он может заплатить всю необходимую сумму по кредиту в банк, а разницу между платежом и стоимостью авто вручить продавцу. Так или иначе владелец обязан предупредить покупателя о залоговом статусе автомобиля. Иначе сделку можно признать недействительной, и тогда бывший хозяин транспорта должен вернуть денежные средства покупателю.

Косвенные признаки заложенного авто

Чтобы не попасть в подобные ситуации, следует знать признаки заложенного автомобиля. Прямым показателем такового является запись об организации-кредитодателе в страховом полисе каско. Наличие данной отметки говорит о покупке кредитной машины, у которой еще нет чистой истории, то есть задолженность не погашена. Также существуют несколько косвенных признаков, по которым можно предположить о залоге авто.

- Отсутствие оригинала ПТС. Получить копию данного документа просто, а процедура займет минимум времени. После подачи заявления в ГИБДД владельцу выдается дубликат ПТС с соответствующей пометкой. Стоит задуматься о покупке авто, если нет оригинала ПТС.

- Минимальный срок владения авто предыдущим хозяином. Для погашения автокредита владельцу машины предоставляется, как правило, не больше 3 лет. Следовательно, покупая автомобиль, который прослужил своему прежнему хозяину менее 3 лет, вы рискуете нарваться на заложенное имущество.

- Приобретение автомобиля по договору комиссии. Если в ПТС существует соответствующая запись, то она должна насторожить будущего владельца транспорта.

- Низкая стоимость автомобиля. Изучение ценовых тенденций на вторичном рынке авто поможет выявить подозрительно низкую стоимость машины. Такая «халява» свидетельствует о желании продавца побыстрее избавиться от транспортного средства.

- Отсутствие договора купли-продажи автомобиля. В этом документе также указывается информация о приобретении транспорта, являющегося предметом залога. Поэтому отсутствие такового должно насторожить покупателя.

Помните! Отсутствие всех этих признаков, еще не говорит о юридической чистоте транспортного средства. Заложенное авто в ломбарде, например, крайне сложно проверить на наличие задолженности.

Как проверить транспорт на предмет залога в банке

Вопрос проверки автомобиля на предмет залога в банке актуален для большинства потенциальных покупателей бывшей в употреблении машины. Сегодня определить чистоту автомобиля с юридической стороны возможно несколькими способами:

1. Сверка транспорта по личному вин-номеру. Это процесс бесплатный и решается в онлайн-режиме. Для того, чтобы узнать интересующую информацию, следует пройти на сайт Реестра залогового имущества и ввести в соответствующей строке вин-номер автомобиля. После выполнения данных действий открывается вся необходимая информация по задолженности авто.

Важно! Отсутствие информации на сайте о возможном залоге авто вовсе не является гарантией обратного. Ведь регистрация залогового транспорта в реестре является добровольной, а не обязательной. Следовательно, владелец машины решил попросту не вносить данные в реестр.

2. Проверка в реестре залоговых авто по ссылке www.reestr-zalogov.ru. Этот сайт является инициативой некоторых банков, которые решили создать проект по обмену информацией о заложенных автомобилях. Узнать информацию про транспорт на предмет залога по данному адресу просто и не отнимает много времени.

3. Проверить автомобиль в базе ГИБДД по ссылке гибдд.рф. Такая база не выявит наличие залога на машину, но проверить другие ограничения к продаже авто она поможет. Розыск, угон, наложение ареста по суду – всю подобную информацию о вашем будущем автомобиле можно узнать как раз на сайте ГИБДД.

Как не попасть в руки мошенников

Покупая автомобиль, бывший в употреблении, следует изучить юридическую сторону вопроса. Уделить особое внимание стоит рассмотрению договора купли-продажи. Надлежащее заполнение этого документа гарантирует отсутствие неприятностей в дальнейшем, которые может доставить авто следующему владельцу. Акцентируйте внимание на наличии в документе следующих данных:

- паспортные данные сторон;

- все техническая информация о машине;

- стоимость автомобиля;

- место составления договора;

- дата подписания документа.

Важно! В обязательном порядке необходимо наличие подписи сторон в конце составленного договора. Проверьте, чтобы вся информация о транспортном средстве была переписана в точности из ПТС. Обратите внимание, что с юридической стороны вопроса важно упомянуть в тексте документа о том, что авто не является залогом финансовой организации.

Как быть, если купленный автомобиль заложен

Как правило, новый владелец транспортного средства узнает о приобретении залоговой машины только после требования банка погасить задолженность. Единственно правильным решением при таких обстоятельствах будет подача иска в судебные инстанции. Причем опровергнуть наложение ареста на автомобиль не так-то просто, необходимо заручиться хорошей юридической поддержкой. Но и это не всегда помогает – чаще всего суд принимает сторону финансовых организаций.

Конечно, можно попробовать взыскать средства с бывшего владельца машины. Но согласитесь, на такие недобросовестные действия людей толкает, как правило, тяжелое финансовое положение. А потому нет смысла рассчитывать на возврат денежных средств.

Избавить себя от мошеннических действий поможет внимательность:

- лучше отказаться от предложения покупки авто, на которое нет оригинала ПТС, только копия;

- сильно заниженная стоимость машины относительно рыночной цены должна также насторожить будущего хозяина;

- проверьте наличие всех документов на транспортное средство: полис каско, договор купли-продажи и др.

Покупка автомобиля, бывшего в употреблении, является всегда определенным риском. Приобретая машину, находящуюся в залоге у банка, новый хозяин автоматически берет на себя погашение всех долгов по ней. Гарантией отсутствия кредитной истории транспорта может выступить только новое авто.

Автор статьи

Работал 7 лет в банке. Имею два высших образования ФИНЭК (Санкт-Петербургский государственный университет экономики и финансов) и СПбПУ (Санкт-Петербургский политехнический университет Петра Великого).

Написано статей

Как проверить, находится ли автомобиль в залоге у банка

Приобретение автомобиля, бывшего в пользовании у другого человека, – всегда риск. Нередки случаи, когда новые собственники авто узнают, что их транспортное средство находится в залоге у банка.

По закону, автомобиль изымается у нового собственника и возвращается к старому владельцу. Чтобы избежать такой неприятной ситуации, необходимо до оформления покупки автомобиля проверить залог автомобиля.

Откуда берутся залоговые авто

Откуда берутся залоговые авто

Откуда берутся залоговые авто

Откуда берутся залоговые автоПрежде чем определить, в залоге автомобиль или нет, необходимо узнать, откуда именно берутся такие авто.

На самом деле, схема появления залоговых автомобилей достаточно проста. Средство транспорта покупается его владельцем за кредитные средства и служит их обеспечением. Если покупатель по каким-либо причинам не в состоянии выплатить свой кредит, банк забирает автомобиль. До окончания срока действия кредитного договора, фактическим собственником авто считается банк.

Недобросовестные владельцы средства транспорта продают авто, находящееся в залоге у банка, другому лицу. При этом на всех этапах сделки покупатель не уведомляется о том, что автомобиль находится в собственности у банка. В результате спустя небольшой промежуток времени сотрудник банка находит нового «собственника» и забирает у него автомобиль. При этом покупателю никакие деньги не возвращаются.

Если рассматривать судебную практику, можно сделать вывод, что как привило, судьи занимают сторону банков. Пострадавшие самостоятельно занимаются решением своих проблем. В такой ситуации они могут попробовать судиться с мошенником, продавшим кредитный автомобиль, однако шансы вернуть свои деньги обратно минимально.

Мнение эксперта

Карпова Екатерина Васильевна

В 2006 году закончила Амурский государственный университет по специальности «юриспруденция». 2006-2013 — Арбитражный суд Амурской области. 2013 по настоящее время — юрист в Амурском областном онкологическом диспансере.

Задать вопрос экспертуСтатья 346 ГК РФ прямо запрещает продавать заложенное имущество. Такие сделки признаются судом ничтожными и расторгаются по просьбе банка-залогодержателя. В результате автомобиль возвращается продавцу, а покупатель вынужден истребовать уплаченные за него деньги. Для того, чтобы сохранить машину за собой, покупателю необходимо доказывать в суде, что он является добросовестным приобретателем. Согласно статье 352 ГК РФ, если лицо не знало или не могло знать, что приобретаемая вещь заложена, то залог прекращается. Данная норма применяется с учетом статьи 339.1 ГК РФ. Если уведомление о залоге зарегистрировано в системе нотариата, то приобретатель не может быть признан добросовестным.

Как узнать, находится ли автомобиль в залоге: косвенные признаки

Прямое указание на то, что автомобиль находится в залоге у банка – наличие соответствующей записи в страховом полисе. Такая отметка свидетельствует о том, что автомобиль был приобретен за кредитные средства, и задолженность до сих пор не погашена.

Кредитный автомобиль имеет ряд косвенных признаков, на которые потенциальный покупатель должен обращать особое внимание:

- У продавца отсутствует оригинал ПТС. Копию такого документа получить легко, вся процедура занимает минимум времени. Даже если водитель обращается в ГИБДД для получения дубликата ПТС, на выданном документе будет проставлена соответствующая отметка. Увидев на документе надпись «дубликат», покупатель должен задуматься о приобретении такого автомобиля.

- Минимальный срок владения автомобилем прошлым владельцем. Как правило, максимальный срок погашения автомобильного кредита составляет три года. Если покупатель рассматривает вариант приобретения автомобиля, который пробыл в собственности у старого собственника менее трех лет, он рискует нарваться на имущество, обремененное кредитом.

- Автомобиль приобретается по договору комиссии. Если в паспорте на авто есть такая запись, она должна насторожить потенциального покупателя и заставить его задуматься в резонности приобретения именно этого средства транспорта.

- Автомобиль продается по маленькой стоимости. Если покупатель заинтересован в приобретении автомобиля на вторичном рынке, он тщательно изучает все ценовые предложения. Простой анализ позволяет выявить низкую стоимость машины. Подозрительно низкая цена – свидетельство о желании автовладельца поскорее избавиться от имущества, находящегося в залоге у банка.

- Отсутствие у продавца договора о купле-продаже автомобиля. В этом документе обязательно указывается информация о том, на какие именно средства был приобретен автомобиль, а также является ли он предметом залога. Отсутствие у продавца данного документа должно насторожить покупателя, так как это может свидетельствовать о том, что владельцу есть что скрывать.

У продавца отсутствует оригинал ПТС. Копию такого документа получить легко, вся процедура занимает минимум времени. Даже если водитель обращается в ГИБДД для получения дубликата ПТС, на выданном документе будет проставлена соответствующая отметка. Увидев на документе надпись «дубликат», покупатель должен задуматься о приобретении такого автомобиля.

У продавца отсутствует оригинал ПТС. Копию такого документа получить легко, вся процедура занимает минимум времени. Даже если водитель обращается в ГИБДД для получения дубликата ПТС, на выданном документе будет проставлена соответствующая отметка. Увидев на документе надпись «дубликат», покупатель должен задуматься о приобретении такого автомобиля.Если у автомобиля отсутствуют такие признаки – это не гарантия его юридической чистоты. Некоторые виды залога, к примеру, залог через ломбард, выявить практически невозможно.

Как проверить, находится ли автомобиль в залоге

Большинство потенциальных покупателей автомобилей на вторичном рынке задумываются о проверке машин на предмет залога в банковских организациях.

Сейчас проверка автомобиля может быть осуществлена несколькими способами:

- Сверка данных по вин-номеру авто. Такая процедура абсолютно бесплатна и проводится в режиме онлайн. Чтобы проверить автомобиль на наличие обременений в виде залоговых обязательств, необходимо зайти в реестр www.reestr-zalogov.ru и в соответствующей графе ввести вин-номер автомобиля. После ввода всех необходимых данных пользователь сможет увидеть всю необходимую информацию по задолженности на интересующий автомобиль.

Отсутствие данных в реестре вовсе не является гарантией, что автомобиль не обременен залогом. Регистрация авто – добровольная процедура, которая выполняется владельцем машины самостоятельно. Следовательно, собственник авто может просто не вносить данные в этот реестр.

- Проверить интересующий автомобиль на предмет залога можно и на сайте vin.auto.ru. Такой автомобиль – инициатива нескольких банков, которые решили создать отдельный проект, где организации могут узнать данные о залоговых автомобилях. Процедура, по которой любой человек может узнать интересующую его информацию про конкретный авто, достаточно проста и не занимает много времени.

- Проверка автомобиля на предмет залога возможна и на сайте ГИБДД. В базе по адресу www.gibdd.ru/check/auto можно узнать о любых обременениях на конкретное транспортное средство, таких как арест или угон.

Как можно избежать покупки залогового автомобиля

Как можно избежать покупки залогового автомобиля

Как можно избежать покупки залогового автомобиляПри приобретении автомобиля, который ранее уже был в собственности у другого человека, необходимо изучить юридическую сторону этого вопроса. Отдельное внимание следует уделить договору купли-продажи. Правильное заполнение данного документа – гарантия отсутствия каких-либо проблем с приобретаемым средством передвижения в будущем.

Особое внимание при заполнении договора нужно уделить наличию следующих данных:

- Данные о паспортах обеих сторон сделки.

- Полная техническая информация об авто.

- Точная стоимость автомобиля.

- Место, где был составлен договор.

- Дата, когда обе стороны подписали договор купли-продажи.

Отдельно внимание стоит уделить тому, чтобы вся техническая информация в договоре соответствовала сведениям, указанным в ПТС.

Вконтакте

Google+

Купленная машина оказалась в залоге 2020

Содержание статьи:

Каковы последствия, если купленный автомобиль оказался в залоге у банка

Как защитить покупателю заложенного автомобиля свои права в суде

Добросовестный приобретатель автомобиля судебная практика

Приобретение автомобиля нередко чревато серьезными рисками, один из которых – нахождение авто в залоге.

О том, как проверить автомобиль перед покупкой на предмет обременений и иных ограничений, и тем самым обезопасить себя перед покупкой, мы подробно писали в статье — как не купить кредитный автомобиль или находящийся под залогом.

Но что делать, если владелец авто уже после покупки узнал, что автомобиль был заложен прежним собственником? Каковы последствия залога?

Каковы последствия, если купленный автомобиль оказался в залоге у банка

Обременение в виде залога, в первую очередь, исключает для нового владельца возможность распоряжения автомобилем путем его отчуждения, т.е. он не сможет его продать, подарить или обменять. Данное ограничение будет действовать до того момента, когда прежний владелец выплатит долг в полном объеме и залог будет прекращен.

Такое развитие событий — в идеале. Но что же будет, если прежний владелец авто перестанет платить по обеспеченному залогом кредиту? К сожалению, такая ситуация чревата уже более серьезными последствиями.

В случае возникновения у бывшего владельца авто задолженности по кредиту, его кредитор вправе обратиться в суд с иском о взыскании с должника задолженности по кредиту с обращением взыскания на предмет залога – автомобиль. Это означает, что при доказанности доводов истца суд может обратить взыскание на заложенный автомобиль. Таким образом, автомобиль будет продан с торгов, а вырученные средства пойдут на удовлетворение материальных требований истца.

В результате автомобиль у нового собственника будет изъят, при этом у него возникает право требования к лицу, продавшему ему автомобиль, о возврате уплаченных за машину денежных средств.

Следует отметить, что к моменту возбуждения гражданского дела автомобиль может быть перепродан неоднократно. В таких случаях к делу в качестве соответчиков привлекаются все участники цепочки продаж заложенного авто.

Консультация юриста по гражданским спорам. Тел.+7 (812) 989-47-47

Консультация по телефону

Как защитить покупателю заложенного автомобиля свои права в суде

Очень часто, о том, что приобретенное транспортное средство является предметом залога, новый владелец узнает уже при получении судебного извещения о рассмотрении дела об обращении взыскания на автомобиль по иску банка или другого кредитора прежнего владельца. Ситуация, конечно, не из приятных, но не стоит сразу отчаиваться.

Как защитить себя новому владельцу авто? И главный вопрос – как сохранить заложенный автомобиль за собой? Путь один – доказывать в суде свою добросовестность при приобретении автомобиля.

Только в случае установления добросовестности приобретателя суд вправе отказать в удовлетворении требования об обращении взыскания на заложенный автомобиль и прекратить залог.

Все правоотношения сторон в подобной ситуации регулируются Гражданским кодексом РФ, положения которого определяют условия, при которых лицо может быть признано добросовестным приобретателем. Давайте разберемся от чего это зависит.

Исход дела зависит от нескольких факторов. Если приобретатель ссылается на свою добросовестность, суд, в частности, выясняет следующие обстоятельства:

- Зарегистрирован ли залог автомобиля в системе нотариата в установленном законом порядке;

- До или после 01.07.2014 года произошло отчуждение автомобиля последнему владельцу;

- Своевременно ли залогодержатель принял меры для регистрации залога – до или после продажи автомобиля

- Вручен ли приобретателю при продаже подлинник ПТС, или же сделка прошла по его дубликату; имеются ли в договоре купли-продажи отметки о залоге; не была ли занижена стоимость автомобиля в договоре купли-продажи, и др.

Купили автомобиль, а он оказался в залоге у банка? Юристы СПб. Тел.+7 (812) 989-47-47

Консультация по телефону

Разберемся во всем подробнее.

Федеральным законом от 21.12.2013 № 367-ФЗ в Гражданский кодекс РФ внесен ряд изменений, в введенных в действие с 01.07.2014 года. И в частности, это коснулось освещаемых правоотношений.

Так, в статью 352 ГК РФ внесена норма (пункт 2), предусматривающая прекращение залога в случае возмездного приобретения заложенного имущества лицом, которое не знало и не могло знать, что приобретаемая вещь заложена, т.е. если приобретатель является добросовестным.

Поскольку закон не имеет обратной силы, то положения вышеуказанный нормы применяются только в том случае, если имущество приобретено после 01.07.2014 года, то есть правоотношения возникли после введение в действие нормы, предусматривающей понятие добросовестности приобретателя.

Если сделка купли-продажи совершена до июля 2014 года, добросовестность приобретателя не будет иметь значения, и даже при установлении этого факта право залога у банка или иного залогодержателя сохраняется.

Дата 01.07.2014 года является юридически значимой для рассматриваемых правоотношений еще и потому, что вышеуказанным федеральным законом в Гражданский кодекс РФ внесена статья 339.1, устанавливающая правила регистрации и учета залога.

А именно, статья 339.1 ГК РФ предусматривает, что залог движимого имущества* может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или от другого лица, в реестре уведомлений о залоге движимого имущества. (*Данные правила относятся не ко всему недвижимому имуществу, исключение составляет залог прав на ценные бумаги, прав по договору банковского вклада, прав участников (учредителей) ООО.)

Порядок ведения указанного реестра регламентируется законом «О нотариате», и размещен реестр непосредственно на Интернет-ресурсе Федеральной нотариальной палаты.

Порядок ведения указанного реестра регламентируется законом «О нотариате», и размещен реестр непосредственно на Интернет-ресурсе Федеральной нотариальной палаты.

Положения статьи 339.1 ГК РФ не обязывают залогодержателя направлять в нотариат уведомление о залоге автомобиля, а лишь предоставляет ему такое право. Следовательно, если, воспользовавшись своим правом, залогодержатель уведомил нотариат о залоге, таковой был зарегистрирован, сведения о залоге размещены в сети интернет в свободном доступе, то залогодержатель вправе ссылаться на это обстоятельство возражая против прекращения залога по мотиву добросовестности приобретателя.

Именно поэтому положения статьи 352 ГК РФ о добросовестности приобретателя, применяются с учетом положений статьи 339.1 ГК РФ – если на момент отчуждения заложенного имущества, в данном случае автомобиля, уведомление о залоге данного автомобиля зарегистрировано в системе нотариата, то приобретателя скорее всего не признают добросовестным.

Как видим, дата заключения договора купли-продажи является значимой не только в аспекте привязки к дате введения в действие нормы закона о добросовестности приобретателя движимого имущества, но и применительно к моменту регистрации залога спорного автомобиля. Иными словами, если залог автомобиля не был зарегистрирован на момент отчуждения автомобиля, то приобретатель будет считаться добросовестным, даже если впоследствии залог авто все же зарегистрирован.

Из этого можно сделать вывод: залогодержатель должен своевременно направить уведомление о залоге автомобиля, в противном случае он берет на себя все последствия в виде отказа суда в части искового требования об обращении взыскания на предмет залога.

Итак, приобретатель может безусловно доказать свою добросовестность и оставить автомобиль за собой только при наличии совокупности следующих факторов:

- Автомобиль приобретен после 01.07.2014 года

- На момент заключения договора купли-продажи в Реестре залогов движимого имущества отсутствовали сведения о залоге приобретаемого автомобиля

Помимо указанных обстоятельств, в целях установления добросовестности приобретателя автомобиля суд также проверяет передавался ли при отчуждении автомобиля покупателю первоначальный экземпляр документа, подтверждающего праве продавца на продаваемое имущество, или же машина продана по дубликату ПТС; имеются ли в договоре купли-продажи отметки об отсутствии обременений и ограничений на автомобиль, не занижена стоимость товара в договоре, и т.д. Подобные доказательства добросовестности приобретателя оцениваются вкупе с другими обстоятельствами.

В любом случае, бремя доказывания своей добросовестности лежит на владельце заложенного автомобиля, он должен доказать, что у него не было никаких шансов узнать о том, что приобретаемый автомобиль является предметом залога.

Подготовим иск о признании добросовестным приобретателем. Тел.+7 (812) 989-47-47

Консультация по телефону

Добросовестный приобретатель автомобиля судебная практика

Как известно, для суда никакие доказательства не могут иметь заранее установленной силы, любые доказательства должны оцениваться наравне другими доказательствами по делу.

Но следует отметить, что в рассматриваемых случаях наиболее значимым для установления добросовестности покупателя являются именно обстоятельства факта и своевременности регистрации залога автомобиля на момент его отчуждения, и конечно, сама дата заключения сделки по отчуждению автомобиля относительно 01.07.2014 года.

Если в ходе разбирательства суд установит, что на момент отчуждения заложенного имущества уведомление о залоге было зарегистрировано в установленном законом порядке, любые другие доводы ответчика-владельца могут быть не учтены и не приняты судом.

Суды исходят из того, что при надлежащей степени осмотрительности, лицо, приобретающее автомобиль, может узнать о залоге, ведь он не лишен возможности перед покупкой проверить авто на предмет залога в находящемся в свободном доступе реестре залогов движимого имущества.

Причем, доводы о том, что в МРЭО без проблем зарегистрировали договор купли-продажи заложенного автомобиля, не принимаются судами. Дело в том, что ГИБДД не имеет свой базы, из которой можно было бы узнать о залоге, закон не обязывает данный орган вести подобную базу, и как следствие, сделки купли-продажи заложенных автомобилей с легкостью проходят регистрацию в МРЭО.

Также не действуют в суде и доводы о том, что покупатель просто не знал о том, что существует реестр залогов недвижимого имущества, ведь незнание закона не освобождает лицо от ответственности, а правила регистрации и учета залога движимого имущества предусмотрены именно законом.

Таким образом, сложившаяся, в том числе в Санкт-Петербурге, судебная практика показывает, что что суды в первую очередь руководствуются обстоятельствами наличия регистрации залога спорного движимого имущества на момент отчуждения данного имущества.

И даже если отчуждение заложенного автомобиля имело место после 01.07.2017 года, сделка совершалась по подлиннику ПТС, и в договоре есть отметки об отсутствии обременений, тем не менее, при наличии сведений о регистрации залога на юридически значимую дату совершения сделки по отчуждению, суд будет руководствоваться именно этим фактом, как основанием для обращения взыскания на предмет залога.

В любом случае, учитывая сложность подобного спора, целесообразным будет воспользоваться помощью юриста, имеющего успешный опыт ведения аналогичных дел.

Наши юристы по гражданским спорам готовы оказать вам следующий спектр услуг:

- Предварительная оценка перспективности спора

- Выработка правовой позиции

- Составление заявлений и иных процессуальных документов для суда

- Комплексная защита прав добросовестного приобретателя автомобиля в суде

- Обжалование судебных актов во всех судебных инстанциях (апелляция, кассация, Верховный суд РФ)

Если у вас остались вопросы по данной теме, позвоните нам сейчас и получите более детальную юридическую консультацию.

Автомобильный реестр залогов

Реестр движимого имущества.

1 июля 2014 года в нашей стране начинает работать реестр движимого имущества, в который будут попадать залоговое движимое имущество, в том числе и автомобили, которые находятся в залоге по действующим кредитным, лизинговым и другим договорам.

Смотрите также: Как не купить кредитный автомобиль, находящийся в залоге: Разъяснение Верховного суда

Напомним, что данный реестр вводится в связи со вступлением в силу Федерального закона РФ от 21 декабря 2013 г. N 379-ФЗ, который предусматривает введение на территории России четырех реестров, которые обязана вести Федеральная Нотариальная палата. Так, с 1 июля вводятся следующие реестры данных: реестр доверенностей, реестр брачных договор, реестр завещаний, реестр автомобильных кредитных залогов и другого движимого имущества.

Введение электронного реестра залоговых автомобилей позволит покупателям проверять транспортное средство на предмет его ограничений, наложенных ранее, в том числе, как и на другое движимое имущество.

Зачем нужен электронный реестр залогов автомобилей?

В настоящий момент главная опасность покупки автомашины на подержанном рынке это риск, приобрести транспортное средство, которое находится в залоге у банка или лизинговой компании. К сожалению, до введения реестра залогового имущества полностью обезопасить себя от приобретения кредитного автомобиля было нельзя. Всегда существовал риск купить автомобиль с рук и остаться без него ввиду того, что данное транспортное средство является предметом залога по кредитному договору.

Новый федеральный закон предусматривает обязательную передачу банковскими организациями данных о заложенных автомобилях. Если банк не подаст информацию об автомобиле, который является предметом залога по кредитному договору, а недобросовестный покупатель автомобиля возьмет и перепродаст машину на вторичном рынке подержанных авто, то банк будет не в праве, требовать с добросовестного приобретателя вернуть этот автомобиль.

Напомним, что в прошлом году упростилась схема купли-продажи автомобилей, которые снимать с учета в ГИБДД перед продажей уже не обязательно. Продавцу и покупателю достаточно, между собой, подписать договор купли-продажи транспортного средства в простой письменной форме (заверять договор у нотариуса не надо) и в течение 10 суток подать его в регистрационные органы ГИБДД, для смены владельца автомобиля.

С одной стороны упрощение процесса покупки и продажи автомобилей упростила жизнь автолюбителям, но осталась главная проблема — это история автомобиля, информация о штрафах и о различных ограничениях, наложенных на транспортное средство органами Госавтоинспекции, а также информация о заложенных автомашинах.

Онлайн сервисы проверки автомобиля по VIN-коду

На наше счастье в Московском регионе (на Федеральном уровне сервис будет введен позднее) недавно заработал интернет сервис «Авто-Код», который бесплатно предлагает всем желающим узнать историю интересующих их автомобилей. Также, органы ГИБДД недавно ввели электронные сервисы позволяющие, по VIN коду узнать информацию о наложенных штрафах на автомобиль и информацию, о наложенных на автомобиль ограничений в связи с их регистрационными действиями. И еще, сервис Гаи позволяет по VIN проверить автомашину на розыск.

Как узнать находится ли автомобиль в залоге?

И вот теперь с 1 июля 2014 года начинает работать «Реестр уведомлений о залоге движимого имущества», который ведет Федеральная Нотариальная палата РФ. Стоит отметить, что в настоящий момент реестр залогов, как автомобилей, так и другого движимого имущества начал свою работу в тестовом режиме, который по некоторым данным будет в таком виде работать до дня его официального запуска.

Для того, чтобы зайти на официальный сайт реестра залогов, необходимо пройти по адресу: https://www.reestr-zalogov.ru/#/

Далее необходимо выбрать на специальной вкладке вид поиска. Для того, чтобы узнать находится ли автомашина в залоге, необходимо нажать на вкладку «Транспортное средство» и ввести 17 значный идентификационный номер VIN.

Если в базе данных нотариальной палаты содержится информация о заложенном транспортном средстве, то Вы получите полные данные о предмете залога, а именно:

Номер реестра, дата регистрации залога в реестре, какое имущество, информацию о залогодателе и залогодержателе.

Вывод: Перед приобретением автомобиля с рук обязательно проверьте автомобиль на предмет залога и возможного обременения на регистрационные действия, обратившись в нотариальную палату и органы ГИБДД.

Так же в реестре залогов предусмотрен поиск по данным залогодателя. Для того чтобы определить список залогов определенного залогодателя необходимо, в онлайн реестре залогов нажать вкладку «Информация о залогодатели». Далее необходимо выбрать юридический статус залогодателя (физическое лицо, юридическое лицо), ввести известные Вам данные о залогодателе и нажать кнопку «Поиск».

Обращаем ваше внимание, что в настоящий момент реестр залогов наполнен не полностью. Нотариальная палата совместно с банковскими организациями определила максимальный срок, до которого, реестр будет наполнен актуальной информацией. Именно с этой даты начинают действовать юридические последствия для финансовых организаций, которые, в случае не предоставления данных в реестр потеряют право требовать возврата транспортного средства, в случае его незаконной продажи залогодержателем.

К сожалению, полностью защитить покупателей автомобилей база данных не сможет. Ведь не все граждане будут проверять автомобиль через реестр залогов и другие информационные онлайн системы в сети. Не секрет, что доверчивость наших граждан иногда удивляет. Так, к примеру, после упрощения купли-продажи автомобилей в России фиксируется всплеск мошенничеств. Многие подписывают договор купли продажи ТС и отдают продавцу денежные средства, т.е. доверяя ему на слово, а потом сталкиваются с огромными проблемами в ГИБДД при регистрации договора покупки автомашины, в связи с его розыском или ограничением регистрационных действий по различным причинам.

Для того, чтобы максимально обезопасить автолюбителей от риска не потерять купленный автомобиль, наше интернет издание 1ГАИ.РУ предлагает Вам, в качестве справки памятку, которой Вы должны придерживаться приобретая автомобиль на вторичном рынке подержанных машин.

Как купить автомобиль и не лишиться его?

1. Будьте бдительны при покупке автомобиля с рук. Проверьте у владельца транспортного средства удостоверение личности, сверив его паспортные данные с данными указанными в паспорте транспортного средства (ПТС). Данные должны совпадать.

2. Если продавец машины не является его законным собственником, то у него на руках должна быть нотариально заверенная генеральная доверенность, в которой должно быть прописано право, продажи именно этого транспортного средства с правом получения денежных средств. Помните, что доверенность на право продажи автомобиля может дать только собственник транспортного средства, который указан в ПТС.

3. Возьмите у продавца автомобиля VIN номер и воспользуйтесь онлайн сервисом на официальном сайте ГИБДД, с помощью его Вы узнаете, находится ли автомобиль в розыске или наложено ли на него ограничение по регистрационным действиям.

4. Также, если Вы приобретаете автомобиль Московского региона, то узнайте по VIN коду его историю, с помощью интернет сервиса «Автокод».

5. Внимательно проверьте договор купли-продажи. Если Вы не подкованы юридически, советуем Вам обратиться к специалистам для составления юридически грамотного договора. Обратите внимание, в договоре необходимо обязательно указать, что автомобиль не заложен, не обременен другими ограничениями, не участвует в имущественных спорах.

6. Если продавец находится в официальном браке (как правило, об этом можно узнать из паспорта, в котором стоит отметка о регистрации брака) и официально не разведен, то необходимо получить от него заверенное у нотариуса согласие супруги (супруга), на продажу автомобиля.

7. Договоритесь с продавцом автомашины о том, что подписав договор купли продажи, Вы отдадите только половину суммы, а вторую половину Вы отдадите только после посещения ГИБДД вместе с продавцом. Подав подписанный договор купли-продажи на регистрацию в Госавтоинспекцию, после всех естественно юридических процедур, Вы получите информацию, что автомобиль зарегистрирован на Вас (данные будут внесены в ПТС). Только после этого Вы можете полностью расплатиться с продавцом.

8. Если продавец не согласен на Ваши условия по передаче только половины денег до регистрации договора в ГАИ, то это должно Вас насторожить. В таком случае советуем Вам, подписать договор купли-продажи на территории ГИБДД и сразу подать данные в регистрационное подразделение.

9. После того, как Вы подписали договор купли-продажи, подали данные о сделке в органы Госавтоинспекции и передали продавцу денежные средства, советуем Вам взять с него расписку, в которой необходимо указать, что продавец получил деньги за автомобиль в полном размере. Стоит отметить, что информацию о взятой с продавца расписке Вы можете указать в договоре.