Ошибка 404 Not Found страница не найдена

Такое иногда случается. Самые вероятные причины — устаревшая ссылка или страница была удалена автором.

Для поиска нужной страницы Вы можете:

Если Вас не затруднит, сообщите нам о том, какая ссылка привела Вас на эту страницу.

Для любознательных:

Новые адреса страниц

Что такое «ошибка 404»

Как исправить ошибку

Полезные ссылки по теме

Новые адреса страниц

Уважаемые посетители, 15.12.2015 сайт http://advocatshmelev.narod.ru на http://yuridicheskaya-konsultaciya.ru, в связи с чем некоторые ссыли могут работать некорректно.

Как исправить ошибку

Что такое «ошибка 404 — Not Found (страница не найдена)»

Ошибка 404 или Not Found (не найдено) – стандартный код ответа HTTP о том, что клиент был в состоянии общаться с сервером, но сервер не может найти данные согласно запросу.![]()

Википедия

Такое сообщение возникает тогда, когда посетитель переходит по «битой» или неправильной ссылке. То есть была страница, потом почему-то пропала, а ссылки на нее остались, вот при переходе по такой ссылке и возникает ошибка 404, то есть страница не найдена.

Как исправить ситуацию при получении сообщения

«ошибка 404 — страница не найдена»

Если Вы оказались на этой странице, то повода для беспокойства нет. Исправить ситуацию можно следующим образом:

Попробуйте перезагрузить страницу (нажмите клавишу F5). Возможно, это просто случайность.

Если ссылка набрана вручную, поищите ошибки в написании URL или попробуйте изменить расширение загружаемого документа (например, поменять *.htm на *.html и наоборот).

Поднимитесь в структуре URL на один уровень выше и оттуда попытайтесь найти искомый документ.

Попробуйте поискать нужную страницу с помощью поиска по сайту:

Сообщите мне по адресу: advocats@yandex.

ru

ru

ru

ru

Страница размещена 13 июля 2013 года. Дополнена — 13.08.2014, 23.12.2015, 19.01.2016, 10.02.2016, 11.08.2017, 30.11.2019

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Ошибка 404 — Not Found

(страница не найдена)»

Главная страница сайта http://yuridicheskaya-konsultaciya.ru

Карта сайта

Юридическая консультация

Налоговая консультация

Tags: ошибка, 404, Not Found, страница не найдена

Налог на эксплуатацию транспортного средства

1. На мотоцикл, трицикл и квадрцикл:

18 EUR – до 500 см3;

36 EUR – от 501 до 1000 см3;

54 EUR – от 1001 до 1500 см3;

72 EUR – более 1500 см3;

36 EUR – прочие мотоциклы, трициклы и квадрциклы.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.1. который первый раз зарегистрирован после 31 декабря 2020 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

9 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

36 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

66 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

90 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 131 г до 155 г на один км;

114 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

132 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

204 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

258 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 251 г до 275 г на один км;

318 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

426 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

582 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г до 400 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 401 г на один км.

2. Налог на эксплуатацию транспортного средства для следующих автомобилей:

2.2. за легковой автомобиль, который первый раз зарегистрирован после 31 декабря 2008 года, или грузовой автомобиль с полной массой до 3500 кг, который первый раз

зарегистрирован после 31 декабря 2011 года, рассчитывается путем применения ставки в зависимости от количества выбросов углекислого газа (CO2) от автомобиля в граммах (г) на километр (км) в соответствии с Европейским метод нового ездового цикла:

0 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) до 50 г на один км;

12 EUR — для автомобилей с количеством выбросов углекислого газа (CO2) от 51 г до 95 г на один км;

48 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 96 г до 115 г на один км;

84 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 116 г до 130 г на один км;

120 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 131 г до 155 г на один км;

144 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 156 г до 175 г на один км;

168 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 176 г до 200 г на один км;

216 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 201 г до 225 г на один км;

264 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 226 г до 250 г на один км;

336 EUR – для автомобилей с количеством выбросов

углекислого газа (CO2) от 251 г до 275 г на один км;

408 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 276 г до 300 г на один км;

552 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 301 г до 350 г на один км;

756 EUR – для автомобилей с количеством выбросов углекислого газа (CO2) от 351 г на один км.

2.3. в дополнении к упомянутой в пункте 2.1. и 2.2. ставке налога дополнительно 300 EUR для легковых автомобилей, для которых объем двигателя превышает 3500 см3.

3. Который оборудован двигателем внутреннего сгорания или по своей конструкции оборудован двигателем внутреннего сгорания и как механическую приводящую силу использует энергию из хранящейся в транспортном средстве электроэнергии или устройства хранения приводящей силы и который первый раз зарегистрирован после 1 января 2005 года, а также о котором в регистрационном удостоверении транспортного средства есть информация о полной массе, объеме двигателя и максимальной мощности двигателя, налог рассчитывается путем суммирования налоговых ставок в соответствии с полной массой, объемом двигателя и максимальной мощности автомобиля в следующем размере:

за полную массу в килограммах (кг):

15 EUR – до 1500 кг;

32 EUR – от 1501 кг до 1800 кг;

55 EUR – от 1801 кг до 2100 кг;

70 EUR – от 2101 кг до 2600 кг;

84 EUR – от 2601 кг до 3000 кг;

97 EUR – от 3001 кг до 3500 кг;

110 EUR – более 3500 кг.

за объем двигателя (см3):

9 EUR – до 1500 см3;

23 EUR – от 1501 до 2000 см3;

37 EUR – от 2001 до 2500 см3;

55 EUR – от 2501 до 3000 см3;

91 EUR – от 3001 до 3500 см3;

160 EUR – от 3501 до 4000 см3;

228 EUR – от 4001 до 5000 см3;

297 EUR – более 5000 см3.

за максимальную мощность двигателя в киловаттах (кВт):

9 EUR – до 55 кВт;

23 EUR – от 56 кВт до 92 кВт;

37 EUR – от 93 кВт до 129 кВт;

55 EUR – от 130 кВт до 166 кВт;

91 EUR – от 167 кВт до 203 кВт;

160 EUR – от 204 кВт до 240 кВт;

228 EUR – от 241 кВт до 300 кВт;

297 EUR – более 300 кВт.

4. За остальные легковые автомобили, не указанные в пункте 2 и 3, платится в соответствии с их полной массой в следующем размере:

38 EUR – до 1500 кг;

81 EUR – от 1501 кг до 1800 кг;

137 EUR – от 1801 кг до 2100 кг;

5.

18 EUR – до 1500 кг;

36 EUR – от 1501 кг до 1800 кг;

66 EUR – от 1801 кг до 2100 кг;

78 EUR – от 2101 кг до 2600 кг;

102 EUR – от 2601 кг до 3500 кг;

от 3501 кг до 12 000 кг:

a) 252 EUR — EURO 0, EURO I, EURO II ,

b) 180 EUR — EURO III, EURO IV,

c) 120 EUR — EURO V,

d) 96 EUR — EURO VI и менее загрязняющий;

более 12 000 кг:

a) 300 EUR — EURO 0, EURO I, EURO II,

b) 210 EUR — EURO III, EURO IV,

c) 156 EUR — EURO V,

d) 120 EUR — EURO VI и менее загрязняющий.

6. За грузовые автомобили с полной массой от 3501 кг до 12 000 кг платится в соответствии с уровнем выбросов двигателя:

432 EUR — EURO 0, EURO I, EURO II;

300 EUR — EURO III, EURO IV;

192 EUR — EURO V;

144 EUR — EURO VI и менее загрязняющий.

7. За грузовые автомобили с полной массой более 12 000 кг (за исключением седельных тягачей) платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №1 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За седельные тягачи платится в зависимости от количества осей и уровня выбросов двигателя согласно приложению №4 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

За двухосные, трехосные и многоосные прицепы платится в зависимости от количества осей, полной массы и полной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №2 Закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

60 EUR — за одноосные прицепы и одноосные полуприцепы.

За двухосные, трехосные и многоосные полуприцепы платится в зависимости от количества осей, полной массы и собственной массы, количества осей и вида подвески (пневматическая или механическая подвеска) тягача согласно приложению №3 закона о налоге на эксплуатацию транспортных средств и легковых транспортных средствах предприятий.

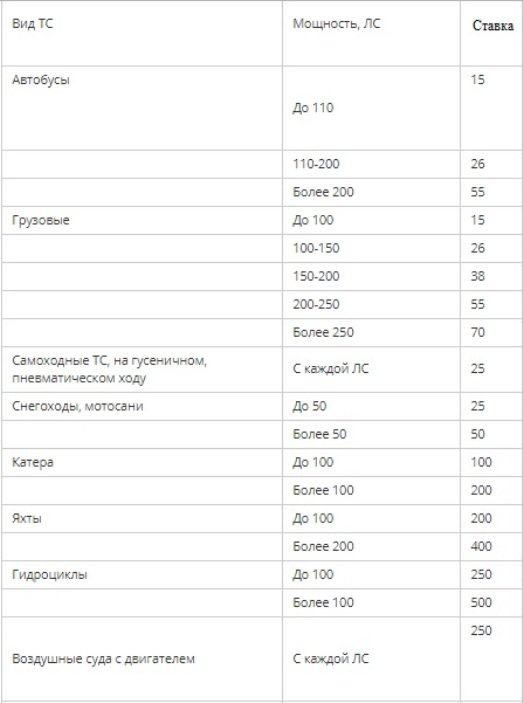

|

Наименование объекта налогообложения |

Налоговая ставка |

|

Автомобили легковые c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л. |

21 |

|

до 100 л.с . (до 73,55 кВт) включительно (c года выпуска которых прошло свыше 15 лет) |

15 |

|

свыше 100 л. с . до 150 л.с . (свыше 73,55 кВт до 110,33 кВт) включительно |

30 |

|

свыше 150 л.с. до 200 л.с . (свыше 110,33 кВт до 147,1 кВт) |

45 |

|

свыше 200 л. с. до 250 л.с . (свыше 147,1 кВт до 183,9 кВт) |

75 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

150 |

|

Мотоциклы и мотороллеры c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 20 л. |

8 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) |

11 |

|

свыше 35 л.с. до 50 л.с . (свыше 25,74 кВт) |

27 |

|

свыше 50 л.с. до 100 л.с . (до 73,55 кВт) |

37 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

50 |

|

Автобусы c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 200 л.с . (до 147,1 кВт) включительно |

42 |

|

свыше 200 л. |

85 |

|

Автомобили грузовые c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с . (до 73,55 кВт) включительно |

25 |

|

свыше 100 л. с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) |

40 |

|

свыше 150 л. с . до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

50 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) |

65 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

85 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу |

25 |

|

Снегоходы, мотосани c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 50 л. |

25 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

50 |

|

Катера, моторные лодки и другие водные транспортные средства c мощностью двигателя (каждой лошадиной силы): |

|

|

до 100 л.с . (до 73,55 кВт) включительно |

53 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

106 |

|

Яхты и другие парусно-моторные суда c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

106 |

|

свыше 100 л. |

212 |

|

Гидроциклы c мощностью двигателя (c каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

159 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

287 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (c каждой регистровой тонны валовой вместимости) |

74 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (c каждой лошадиной силы) |

106 |

|

Самолеты, имеющие реактивные двигатели (c каждого килограмма силы тяги) |

127 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (c единицы транспортного средства) |

1062 |

с.(до 73,55 кВт) включительно (c года выпуска которых прошло до 15 лет включительно)

с.(до 73,55 кВт) включительно (c года выпуска которых прошло до 15 лет включительно) с . (до 14,7 кВт) включительно

с . (до 14,7 кВт) включительно с . (свыше 147,1 кВт)

с . (свыше 147,1 кВт) с. (свыше 73,55 кВт)

с. (свыше 73,55 кВт)С 1 января 2019 года изменились ставки земельного налога в Петербурге

28 января 2019

В действующей редакции закона «О земельном налоге Санкт-Петербурга» количество налоговых ставок сократилось до 5 (0,01%; 0,05%; 0,1%; 0,5%; 1,5% от кадастровой стоимости земельного участка) в предыдущей редакции их было 14 (от 0,042% до 1,5%).

Для земельных участков с видом разрешенного использования «для личного подсобного хозяйства, садоводства, огородничества или животноводства» ставка налога составит 0,01% от кадастровой стоимости земельного участка (раньше была 0,042%). В новой редакции закона полностью исключаются понятия «дача» и «дачное хозяйство». Теперь остаются земельные участки для садоводства и огородничества. К этой же группе с налоговой ставкой 0,1% отнесены земельные участки, занятые жилищным фондом или предназначенные для жилищного строительства. Для этой категории земельных участков налоговая ставка осталась прежней.

Налоговая ставка 0,05% от кадастровой стоимости действует в отношении земельных участков для размещения объектов образования, физической культуры и спорта, здравоохранения и социального обеспечения (ранее ставка составляла 0,06%). В эту группу вошли и земельные участки для гаражей, стоянок грузового и городского транспорта, для размещения причалов и водных судов. В прошлой редакции ставка для земельных участков под размещение многоэтажных и подземных гаражей составляла 0,01%. Сюда же отнесли участки под ветеринарными клиниками, питомниками для животных (ранее — 0,04%), городские сады, парки, скверы, бульвары и пляжи (ранее – 0,03%).

По ставке 0,1% от кадастровой стоимости рассчитывается налог на земельные участки, предназначенные для объектов культуры, искусства и религии (не изменилась по сравнению с предыдущей редакцией закона), а также на земельные участки для сельскохозяйственного производства (раньше была 0,3%).

Ставка 0,5% от кадастровой стоимости действует в отношении земельных участков рекреационного (ранее – 0,4%), лечебно-оздоровительного (ранее – 0,3%) и развлекательного (ранее – 0,4%) назначения, а также для размещения бесплатных стоянок индивидуального легкового автотранспорта (ранее — 0,42%).

Для всех остальных категорий земельных участков налог рассчитывается по ставке 1,5% от кадастровой стоимости.

Налог на транспорт (Казахстан): рассчитать и оплатить в 2021 году

Налог на транспорт: PixabayВладельцы авто знают, что каждый год должны уплатить налог на транспорт. Казахстан в 2021 году ввел некоторые изменения в этой области. Коснулись они размера платежа и срока его уплаты. Рассмотрим, как сделать расчет транспортного налога, а также способы его оплаты.

Расчет налога на транспорт в РК в 2021 году

Чтобы рассчитать транспортный налог в Казахстане, опирайтесь на такие документы:

- Налоговый кодекс РК.

- Закон РК от 2 декабря 2020 года № 379-VI «О республиканском бюджете на 2021–2023 годы».

Кодексом установлено, что для расчета налоговых платежей, начисления пособий и социальных выплат применяется месячный расчетный показатель (МРП). Его размер может меняться. Так, в указанном законе МРП на 2021 год установлен в размере 2 917 тенге. Это выше действующего в прошлом году (2 651 тенге), следовательно, налог на транспорт тоже увеличится.![]()

Читайте также

Кто может не платить налог на транспорт в Казахстане

Раздел 13 Налогового кодекса устанавливает транспортный налог в зависимости от вида транспортного средства, его регистрации, а также определяет, как он вычисляется и в какие сроки оплачивается.

Для расчета платежей установлены налоговые ставки в количестве МРП для легковых, грузовых автомобилей, автобусов и других ТС (ст. 492 кодекса). При этом размеры ставок для разных видов транспорта определяет ряд характеристик ТС. Так, на размер ставки для легковых авто влияет объем двигателя:

Налог на транспорт: NUR.KZБолее высокие налоговые ставки установлены для сравнительно новых и мощных авто, произведенных или ввезенных в Казахстан позже 31 декабря 2013 года:

Налог на транспорт: NUR.KZНалоговая ставка для грузовых и специальных машин зависит от их грузоподъемности:

Читайте также

Как уменьшить размер подоходного налога, вычитаемого из зарплаты в Казахстане

Налог на транспорт: NUR.Для автобусов налоговая ставка зависит от количества посадочных мест:

Налог на транспорт: NUR.KZЧасто реальные объемы двигателей автомобилей находятся в промежуточных показателях. Кодексом в п. 5 статьи 492 установлено, как в таком случае вычислить налог на авто:

- В таблице находят нижнюю границу диапазона объема двигателя и определяют соответствующий размер ставки в МРП. При расчете налога на двигатель в 2 300 куб. см ставка будет в диапазоне от 2 000 до 2 500, то есть 6 МРП (2917 тенге×6=17502).

- Затем за каждый кубический сантиметр, превышающий нижний показатель, надо уплатить по 7 тенге. Во взятом примере умножьте их на 300 куб. см (7 тенге×300=2100).

- Весь налог будет состоять из суммы этих двух расчетов (17502+2100=19602 тенге).

Читайте также

Как выбрать налоговый режим для ИП в Казахстане

Налог на транспорт РК исчисляется налоговыми службами. Узнать его размеры можно непосредственно в этом учреждении или на специальных интернет-ресурсах.

Расчет налога на транспорт можно сделать самостоятельно. Ресурс Комитета госдоходов предоставляет для этого налоговый калькулятор. В предложенную форму вносятся:

- данные о годе исчисления налога;

- за сколько месяцев: если авто находилось во владении не весь год, то от времени покупки или до момента продажи авто;

- выбирается диапазон объема двигателя и указывается непосредственно объем.

Как оплатить налог на транспорт в Казахстане

Налог на авто в Казахстане относится к категории местных и уплачивается в бюджет по месту регистрации ТС. В 2021 году изменен срок уплаты налогов. Физические лица могут оплатить фискальный сбор не позднее 1 апреля года, который наступит за отчетным налоговым периодом (за 2020 должны были рассчитаться до 01.04.2021 года, за текущий год — до 01.04. 2022 года).

Читайте также

Как рассчитать размер транспортного налога в Казахстане

Способы оплаты транспортного налога

Процедура оплаты производится разными способами:

- Одновременно с коммунальными платежами, причем вносится отдельной строкой в общую квитанцию.

- С помощью мобильного приложения «e-Salyq» (сервис «Налоговый кошелек»).

- В своем кабинете на портале egov.kz.

- Через приложения банков в смартфоне или с помощью интернет-банкинга.

- Через кассы банков или налоговой службы.

- По «Казпочте», в том числе на сайте этой организации.

Как оплатить налог онлайн

В условиях карантина наиболее приемлема оплата онлайн. Как это сделать, рассмотрим на примере портала egov.kz:

- Зайдите на этот сайт, зарегистрируйтесь или по логину и паролю войдите в свой кабинет.

- Выберите раздел «Налоги и финансы», в нем найдите раздел оплаты налога на ТС, которую совершают физические лица.

- В заявке укажите ИИН и другие запрашиваемые данные, тип транспорта, налоговый период (год или несколько месяцев), сумму налога.

- Выберите способ оплаты (перевод с банковской карты).

- Нажмите кнопку «Оплатить», а после проверки данных платежа — «Подтвердить».

- Электронный чек об оплате найдете в разделе «История платежей» в личном кабинете.

Читайте также

Индивидуальный подоходный налог в Казахстане 2021: как рассчитать

Налог на транспорт: GettyimagesОтветственность за несвоевременную уплату налога

Налоговый кодекс (глава 13) предусматривает ответственность за неуплату налогов, в том числе на ТС:

- Начисление пени. Расчет ведется со следующего дня после установленного срока оплаты. В интернете есть калькуляторы для расчета пени.

- После 30 дней от момента, когда налог должен был быть уплачен, дело может быть передано судебным исполнителям, которые будут действовать в соответствии со своими полномочиями.

- При значительной задолженности неплательщику ограничивают возможность пользоваться некоторыми банковскими услугами. Например, возникнут трудности с открытием счета или с получением карты в банках второго уровня.

- Злостным должникам ограничивают право выезда за пределы страны до уплаты задолженности.

Налоговый кодекс освобождает от уплаты налогов некоторые категории граждан. Это участники и инвалиды ВОВ, лица, приравненные к ним, матери-героини и др. Но если в их владении несколько ТС, то льгота распространяется только на одну единицу (ст. 490, п. 3, р. 5).

Это участники и инвалиды ВОВ, лица, приравненные к ним, матери-героини и др. Но если в их владении несколько ТС, то льгота распространяется только на одну единицу (ст. 490, п. 3, р. 5).

Читайте также

Какие налоги платит ИП по упрощенке в Казахстане в 2021 году

Оплатить налог на машину — долг каждого автовладельца. Сейчас эта процедура упростилась, легко рассчитать сумму налога самостоятельно. Затем можно выбрать самый удобный способ оплаты, в том числе без необходимости посещать специальные учреждения.

Оригинал статьи: https://www.nur.kz/nurfin/economy/1776188-nalog-na-transport-kazahstan-rasscitat-oplatit-proverit-v-2020-2021-godu/

налоговые скобки на 2019-2020 годы | Уровни и ставки федерального подоходного налога на 2019 год

См. Налоговые скобки 2020 г.

Ежегодно IRS корректирует более 40 налоговых резервов с учетом инфляции. Это делается для предотвращения того, что называется «сползанием по шкале», когда люди попадают в категорию с более высокими налогами на прибыль или их стоимость за счет кредитов и отчислений снижается из-за инфляции вместо увеличения реального дохода.

Это делается для предотвращения того, что называется «сползанием по шкале», когда люди попадают в категорию с более высокими налогами на прибыль или их стоимость за счет кредитов и отчислений снижается из-за инфляции вместо увеличения реального дохода.

IRS использовало индекс потребительских цен (ИПЦ) для расчета инфляции за прошлый год.[1] Однако, с учетом Закона о сокращении налогов и занятости от 2017 года, IRS теперь будет использовать привязанный индекс потребительских цен (C-CPI) для корректировки пороговых значений дохода, сумм удержаний и стоимости кредита соответственно. [2]

Кронштейны и ставки подоходного налога

В 2019 году лимиты дохода для всех налоговых категорий и всех заявителей будут скорректированы с учетом инфляции и будут выглядеть следующим образом (Таблицы 1). Максимальная предельная ставка подоходного налога в размере 37 процентов ударит по налогоплательщикам с налогооблагаемым доходом в размере 510 300 долларов США и выше для лиц, подающих индивидуальную декларацию, и 612 350 долларов США и выше для супружеских пар, подающих совместную декларацию.

| Оценить | Для не состоящих в браке лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместные декларации, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | До 9 700 долл. США | До 19 400 долл. США | До 9 700 долл. США |

| 12% | 9 701 долл. США до 39 475 долл. США | 19 401 долл. США до 78 950 долл. США | 13 851 долл. США до 52 850 долл. США |

| 22% | 39 476 долл. США до 84 200 долл. США | 78 951 долл. США до 168 400 долл. США | 52 851 долл. США до 84 200 долл. США |

| 24% | 84 201 долл. США до 160 725 долл. США | 168 401 долл. США до 321 450 долл. США США | 84 201 долл. США до 160 700 долл. США |

| 32% | От 160 726 долларов США до 204 100 долларов США | 321 451 долл. США до 408 200 долл. США | 160 701 долл. США до 204 100 долл. США |

| 35% | 204 101 долл. США до 510 300 долл. США | от 408 201 долл. США до 612 350 долл. США | 204 101 долл. США до 510 300 долл. США |

| 37% | Более 510 300 долл. США | Более 612 350 долларов США | Более 510 300 долл. США |

Стандартный вычет для одиноких лиц, подающих документы, увеличится на 200 долларов и на 400 долларов для супружеских пар, подающих совместно (Таблица 2).

Личное освобождение на 2019 год отменено.

| Статус подачи | Сумма вычета |

|---|---|

Одноместный | $ 12 200 |

Подача документов в браке | 24 400 долл. США США |

Глава домохозяйства | 18 350 долл. США |

Альтернативный минимальный налог

Альтернативный минимальный налог (AMT) был создан в 1960-х годах для предотвращения уклонения налогоплательщиков с высокими доходами от уплаты индивидуального подоходного налога.Эта параллельная система налогообложения доходов требует, чтобы налогоплательщики с высоким доходом рассчитывали свой налоговый счет дважды: один раз по обычной системе подоходного налога, а затем по AMT. Затем налогоплательщик должен заплатить более высокую из двух.

AMT использует альтернативное определение налогооблагаемого дохода, которое называется альтернативным минимальным налогооблагаемым доходом (AMTI). Чтобы налогоплательщики с низким и средним уровнем дохода не подпадали под действие AMT, налогоплательщикам разрешается освобождать значительную часть своего дохода от AMTI. Однако это освобождение постепенно отменяется для налогоплательщиков с высокими доходами.![]() AMT взимается по двум ставкам: 26 процентов и 28 процентов.

AMT взимается по двум ставкам: 26 процентов и 28 процентов.

Сумма освобождения от уплаты AMT на 2019 год составляет 71 700 долларов США для одиноких и 111 700 долларов США для супружеских пар, подающих совместно (Таблица 3).

| Статус подачи | Сумма освобождения |

|---|---|

Лица, не состоящие в браке | $ 71 700 |

Подача документов в браке | $ 111 700 |

В 2019 году 28-процентная ставка AMT применяется к превышению AMTI в размере 194 800 долларов США для всех налогоплательщиков (97 400 долларов США для супружеских пар, подающих отдельные декларации).

Освобождение от налогов AMT постепенно отменяется на уровне 25 центов за доллар, заработанный после того, как налогоплательщик AMTI достигает определенного порога. В 2019 году освобождение от уплаты налога начнется с 510 300 долларов США в случае индивидуальной подающей налоговой декларации и 1 020 600 долларов США для состоящих в браке налогоплательщиков, подающих совместно (Таблица 4).

| Статус подачи | Порог |

|---|---|

Лица, не состоящие в браке | 510 300 долл. США |

Подача документов в браке | 1 020 600 долл. США |

Максимальный налоговый кредит на заработанный доход в 2019 году для индивидуальных и совместных заявителей составляет 529 долларов США, если у заявителя нет детей (Таблица 5).Максимальный размер кредита составляет 3526 долларов на одного ребенка, 5828 долларов на двоих детей и 6 557 долларов на троих и более детей. Все это относительно небольшое увеличение по сравнению с 2018 годом.

| Статус подачи | Нет детей | Один ребенок | Двое детей | Трое и более детей | |

|---|---|---|---|---|---|

Холостяк или глава семьи | Доход по максимальному кредиту | $ 6 920 | 10 370 долл. США США | $ 14 570 | $ 14 570 |

Максимальный кредит | $ 529 | $ 3,526 | $ 5 828 | 6 557 долл. США | |

Начало поэтапного отказа | $ 8 650 | $ 19 030 | $ 19 030 | $ 19 030 | |

Окончание поэтапного отказа (кредит равен нулю) | $ 15 570 | 41 094 долл. США | 46 703 долл. США | 50 162 долл. США | |

Подача документов в браке | Доход по максимальному кредиту | $ 6 920 | 10 370 долл. США | $ 14 570 | $ 14 570 |

Максимальный кредит | $ 529 | $ 3,526 | $ 5 828 | 6 557 долл. США | |

Начало поэтапного отказа | 14 450 долл. США | $ 24 820 | $ 24 820 | $ 24 820 | |

Окончание поэтапного отказа (кредит равен нулю) | 21 370 долл. США США | $ 46 884 | 52 493 долл. США | $ 55 952 |

Детский налоговый кредит

Налоговая скидка на ребенка составляет 2000 долларов на ребенка, отвечающего критериям, и не корректируется с учетом инфляции.Однако возвращаемая часть детской налоговой скидки, также известная как дополнительная детская налоговая скидка, корректируется с учетом инфляции. Дополнительная налоговая скидка на ребенка останется на уровне 1400 долларов на 2019 год.

Прирост капитала

Долгосрочный прирост капитала облагается налогом с использованием других скобок и ставок, чем обычный доход.

| Для не состоящих в браке физических лиц, налогооблагаемый прирост капитала свыше | Для состоящих в браке лиц, подающих совместную декларацию, налогооблагаемый прирост капитала свыше | Для глав домохозяйств, налогооблагаемый прирост капитала свыше | |

|---|---|---|---|

| 0% | $ 0 | $ 0 | $ 0 |

| 15% | $ 39 375 | 78 750 долл. США США | 52 750 долл. США |

| 20% | 434 550 долларов США | 488 850 долл. США | 461 700 долл. США |

Удержание от квалифицированного коммерческого дохода (разд.199A)

Закон о сокращении налогов и рабочих местах включает 20-процентный вычет для сквозных предприятий из суммы до 160 700 долларов квалифицированного коммерческого дохода для не состоящих в браке налогоплательщиков и 321 400 долларов для состоящих в браке налогоплательщиков (Таблица 7).

| Статус подачи | Порог |

|---|---|

Лица, не состоящие в браке | 160 700 долл. США |

Подача документов в браке | 321 400 долл. США |

Ежегодное исключение для подарков

В 2019 году первые $ 15 000 подарков любому человеку не облагаются налогом. Исключение увеличено до 155 000 долларов для подарков супругам.

Исключение увеличено до 155 000 долларов для подарков супругам.

2018 налоговые скобки

Банкноты

[1] Налоговая служба, «Порядок получения налогов на 2018–57 годы», https://www.irs.gov/pub/irs-drop/rp-18-57.pdf.

[2] Роберт Кейдж, Джон Гринлис и Патрик Джекман, «Введение в цепной индекс потребительских цен», Бюро статистики труда США, май 2003 г., https://www.bls.gov/cpi/additional-resources/chained- cpi-Introduction.pdf.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Пожертвовать в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Ставки государственного и местного налога с продаж, середина 2019 года

Посмотреть последние данные

Основные выводы

Сорок пять штатов и округ Колумбия собирают налоги с продаж в масштабе штата.

Местные налоги с продаж собираются в 38 штатах. В некоторых случаях они могут соперничать с государственными ставками или даже превышать их.

Пять штатов с самыми высокими средними комбинированными ставками налога с продаж и местного налога — это Теннесси и Арканзас (9,47 процента), Луизиана (9,45 процента), Вашингтон (9,21 процента) и Алабама (9,16 процента).

- Ставка

в штате Юта увеличилась с 5,95 процента до 6,1 процента в апреле 2019 года. Никакие другие ставки штата не изменились с июля 2018 года, хотя ставка округа Колумбия увеличилась до 6 процентов в октябре 2018 года.

Ставки налога с продаж различаются в зависимости от штата, но базы налога с продаж также влияют на размер поступлений от налога и его влияние на экономику.

Различия в ставках налога с продаж могут побудить потребителей делать покупки за границей или покупать товары в Интернете.

Введение

Налоги с розничных продаж — один из наиболее прозрачных способов сбора налоговых поступлений. Хотя дифференцированные ставки и скобки подоходного налога сложны и сбивают с толку многих налогоплательщиков, налоги с продаж легче понять; потребители могут видеть свою налоговую нагрузку прямо на квитанциях.

Помимо налогов с продаж на уровне штата, потребители также несут местные налоги с продаж в 38 штатах. Эти ставки могут быть значительными, поэтому штат с умеренной ставкой налога с продаж в масштабе штата может фактически иметь очень высокую комбинированную ставку штата и местную ставку по сравнению с другими штатами. В этом отчете представлены средневзвешенные для населения местные налоги с продаж по состоянию на 1 июля 2019 г., чтобы дать представление о средней местной ставке для каждого штата. В таблице 1 приведен полный перечень ставок налога с продаж для каждого штата.

В этом отчете представлены средневзвешенные для населения местные налоги с продаж по состоянию на 1 июля 2019 г., чтобы дать представление о средней местной ставке для каждого штата. В таблице 1 приведен полный перечень ставок налога с продаж для каждого штата.

Комбинированные ставки

В пяти штатах нет налогов с продаж: Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон. Из них Аляска позволяет местным жителям взимать местные налоги с продаж [1].

Пять штатов с самыми высокими средними комбинированными ставками налога с продаж и местного налога — это Теннесси и Арканзас (9,47 процента), Луизиана (9,45 процента), Вашингтон (9,21 процента) и Алабама (9,16 процента). Пять штатов с самыми низкими средними комбинированными ставками — это Аляска (1.76 процентов), Гавайи (4,41 процента), Вайоминг (5,32 процента), Висконсин (5,44 процента) и Мэн (5,50 процента).

Государственные ставки

В Калифорнии самая высокая ставка налога с продаж на уровне штата — 7,25 процента [2]. Четыре штата занимают второе место по общему показателю (7 процентов): Индиана, Миссисипи, Род-Айленд и Теннесси. Самый низкий ненулевой налог с продаж на уровне штата находится в Колорадо, ставка которого составляет 2,9 процента. Далее следуют пять штатов с показателем 4%: Алабама, Джорджия, Гавайи, Нью-Йорк и Вайоминг.[3]

Четыре штата занимают второе место по общему показателю (7 процентов): Индиана, Миссисипи, Род-Айленд и Теннесси. Самый низкий ненулевой налог с продаж на уровне штата находится в Колорадо, ставка которого составляет 2,9 процента. Далее следуют пять штатов с показателем 4%: Алабама, Джорджия, Гавайи, Нью-Йорк и Вайоминг.[3]

Ставка налога с продаж в штате Юта увеличилась с 5,95% до 6,1% в апреле 2019 года, перескочив с 10-го места на 20 -е самых высоких ставок налога с продаж в штате [4]. С июля 2018 года ставки других штатов не изменились, хотя в октябре 2018 года ставка округа Колумбия увеличилась до 6 процентов [5].

Местные тарифыПять штатов с самыми высокими средними ставками местного налога с продаж: Алабама (5,16 процента), Луизиана (5,00 процента), Колорадо (4.73 процента), Нью-Йорк (4,49 процента) и Оклахома (4,44 процента).

Помимо изменения в масштабе штата, в штате Юта также произошли небольшие изменения местных ставок. Хотя средние местные ставки выросли с 0,99 процента до 1,068 процента, относительная стабильность на местном уровне помогла смягчить сдвиг в масштабах штата. Несмотря на это, Юта по-прежнему поднялась в рейтинге с 26 -го наивысшего до 20 -го наивысшего рейтинга штата и местного значения. Этот сдвиг в значительной степени связан с округами Вашингтон и Юта, которые приняли 0.25-процентный налог с продаж для финансирования транспорта. [6] В нескольких населенных пунктах также был введен новый муниципальный налог на временное проживание в размере 1% [7].

Местные рейтинги выросли на втором месте в Калифорнии, хотя штат остается на девятом месте в рейтинге. Это увеличение можно проследить до увеличения округа Санта-Крус с 1,25 процента до 1,75 процента, увеличения округа Сонома на 0,125 процентного пункта и различных повышений во многих небольших населенных пунктах [8].

Арканзас выскочил на второе место в июле из-за ряда аннексий, когда города были поглощены соседними населенными пунктами с более высокими налогами с продаж. [9] Аннексии включали Центертон, Пи-Ридж и другие небольшие города. Город Хэмптон установил новую местную ставку 0,5 процента.

Местные тарифы на Аляске выросли с 1,43 процента до 1,76 процента без изменения рейтинга штата; он остается единственным штатом, взимающим налоги с продаж на местном уровне, но не на уровне штата. Это изменение во многом связано с новым 5-процентным местным налогом с продаж в Уиттиере, хотя налоги в Эльфин-Коув, Селдовии и Скагуэе также увеличились на два процентных пункта каждый. [10] Ставки выросли до 6 процентов в Ситке и Ситке-Сити и округе с 5-процентной ставки.

Любой штат, рейтинг которого улучшился, сделал это только по сравнению с теми, кто ввел повышение рейтинга. Фактически, Северная Каролина и Луизиана улучшили свое положение на одну позицию, в то же время наблюдая небольшой рост местных ставок.

Вайоминг немного снизил свои средние местные ставки, и он по-прежнему занимает шестое место по совокупному налогу с продаж. Округ Джонсон увеличил свои ставки до 6 процентов, а округ Парк снизил свои ставки до 4 процентов, что привело к небольшому снижению для штата в целом. [11]

[11]

Следует отметить, что некоторые города Нью-Джерси находятся в «городских предпринимательских зонах», где соответствующие продавцы могут собирать и переводить половину ставки налога с продаж в размере 6,625 процента (3,3125 процента), что позволяет местным розничным торговцам конкурировать с соседними предприятиями. Делавэр, который отказывается от налога с продаж. Мы представляем эту аномалию как отрицательную среднюю местную ставку в 0,03 процента по всему штату (с поправкой на население, как описано в разделе методологии ниже), и комбинированная ставка отражает это вычитание.Несмотря на несколько благоприятное влияние на общую ставку, эта более низкая ставка представляет собой неявное признание должностными лицами Нью-Джерси того, что их ставка в размере 6,625% по всему штату неконкурентоспособна с соседним Делавэром, где нет налога с продаж.

(a) Городские, окружные и муниципальные ставки варьируются. | ||||||

| Состояние | Ставка государственной пошлины | Рейтинг | Ср.Ставка местного налога | Комбинированная ставка | Рейтинг | Максимальная ставка местного налога |

|---|---|---|---|---|---|---|

Ала. | 4,00% | 40 | 5,16% | 9,16% | 5 | 7,00% |

| Аляска | 0,00% | 46 | 1,76% | 1,76% | 46 | 7,50% |

| Аризона | 5,60% | 28 | 2,79% | 8.39% | 11 | 5,60% |

| Ковчег | 6.50% | 9 | 2,965% | 9,465% | 2 | 5,13% |

| Калифорния (б) | 7,25% | 1 | 1,41% | 8,66% | 9 | 2,50% |

| цвет | 2,90% | 45 | 4,73% | 7,63% | 16 | 8,30% |

| Соед. | 6,35% | 12 | 0,00% | 6,35% | 33 | 0,00% |

| Дел. | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Флорида | 6,00% | 17 | 1,05% | 7,05% | 23 | 2,50% |

| Ga. | 4,00% | 40 | 3,33% | 7.33% | 19 | 5,00% |

| Гавайи (c) | 4,00% | 40 | 0,41% | 4,41% | 45 | 0,50% |

| Айдахо | 6,00% | 17 | 0,03% | 6,03% | 37 | 3,00% |

| Илл. | 6,25% | 13 | 2,53% | 8,78% | 7 | 4,75% |

| Ind. | 7,00% | 2 | 0,00% | 7,00% | 24 | 0,00% |

| Айова | 6,00% | 17 | 0,82% | 6,82% | 29 | 1,00% |

| Канз. | 6.50% | 9 | 2,17% | 8,67% | 8 | 4,00% |

| к. | 6,00% | 17 | 0,00% | 6.00% | 38 | 0,00% |

| Ла | 4,45% | 38 | 5,00% | 9,45% | 3 | 7,00% |

| Мэн | 5,50% | 29 | 0,00% | 5,50% | 42 | 0,00% |

| мкр. | 6,00% | 17 | 0,00% | 6,00% | 38 | 0,00% |

| Масса. | 6,25% | 13 | 0,00% | 6,25% | 35 | 0,00% |

| Мичиган | 6,00% | 17 | 0,00% | 6,00% | 38 | 0,00% |

| Миннесота | 6,88% | 6 | 0,56% | 7,43% | 18 | 2,00% |

| Мисс | 7,00% | 2 | 0,07% | 7.07% | 22 | 1,00% |

| Пн | 4,23% | 39 | 3,93% | 8,15% | 13 | 5,51% |

| Монт. (г) | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Небр. | 5,50% | 29 | 1,38% | 6,88% | 27 | 2,00% |

| нев. | 6,85% | 7 | 1,29% | 8,14% | 14 | 1,42% |

| N.H. | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Нью-Джерси (д) | 6,63% | 8 | -0,03% | 6.60% | 30 | 3,31% |

| Н.М. (в) | 5,13% | 32 | 2.69% | 7,82% | 15 | 4,13% |

| Нью-Йорк | 4,00% | 40 | 4,49% | 8,49% | 10 | 4,88% |

| Н.З. | 4,75% | 35 | 2,22% | 6,97% | 26 | 2,75% |

| Н. Д. | 5,00% | 33 | 1,85% | 6,85% | 28 | 3,50% |

| Огайо | 5.75% | 27 | 1,42% | 7,17% | 21 | 2,25% |

| Окла | 4,50% | 36 | 4,44% | 8,94% | 6 | 7,00% |

| Руда | 0,00% | 46 | 0,00% | 0,00% | 47 | 0,00% |

| Па. | 6,00% | 17 | 0,34% | 6,34% | 34 | 2.00% |

| Р.И. | 7,00% | 2 | 0,00% | 7,00% | 24 | 0,00% |

| S.C. | 6,00% | 17 | 1,46% | 7,46% | 17 | 3,00% |

| S.D. (в) | 4,50% | 36 | 1,90% | 6,40% | 31 | 4,50% |

| Тенн. | 7,00% | 2 | 2.469% | 9,469% | 1 | 2,75% |

| текс. | 6,25% | 13 | 1,94% | 8,19% | 12 | 2,00% |

| Юта (б) | 6,10% | 16 | 1.068% | 7,168% | 20 | 2,95% |

| Вт. | 6,00% | 17 | 0,22% | 6,22% | 36 | 1.00% |

| Ва. (Б) | 5,30% | 31 | 0,35% | 5,65% | 41 | 0,70% |

| Мыть. | 6.50% | 9 | 2,71% | 9,21% | 4 | 4,00% |

| W.Va. | 6,00% | 17 | 0,40% | 6,40% | 32 | 1,00% |

| Висконсин | 5,00% | 33 | 0.44% | 5,44% | 43 | 1,75% |

| Wyo. | 4,00% | 40 | 1,32% | 5,32% | 44 | 2,00% |

| округ Колумбия | 6,00% | (17) | 0,00% | 6,00% | (38) | 0,00% |

Уклонение от уплаты налога с продаж наиболее вероятно в тех регионах, где существует значительная разница между ставками юрисдикций.Исследования показывают, что потребители могут и действительно покидают районы с высокими налогами, чтобы делать крупные покупки в районах с низкими налогами, например, из городов в пригороды [12]. Например, данные свидетельствуют о том, что потребители в районе Чикаго делают крупные покупки в пригородах или в Интернете, чтобы избежать 10,25% налога с продаж в Чикаго [13].

На уровне штата предприятия иногда располагаются за пределами районов с высокими налогами с продаж, чтобы не подвергаться их ставкам. Яркий пример этого происходит в Новой Англии, где, несмотря на то, что I-91 проходит вдоль Вермонтской стороны реки Коннектикут, многие другие розничные предприятия предпочитают располагаться на стороне Нью-Гэмпшира, чтобы избежать налогов с продаж.Одно исследование показывает, что продажи на душу населения в приграничных округах в не облагаемом налогами Нью-Гэмпшире утроились с конца 1950-х годов, в то время как продажи на душу населения в приграничных округах штата Вермонт остались на прежнем уровне [14]. Делавэр на самом деле использует приветственный знак на шоссе, чтобы напомнить автомобилистам, что Делавэр является «домом для беспошлинных покупок». [15]

Государственные и местные органы власти должны проявлять осторожность при повышении ставок слишком высоко по сравнению с их соседями, потому что это приведет к меньшему доходу, чем ожидалось, или, в крайних случаях, к потере доходов, несмотря на более высокую ставку налога.

Основы налога с продаж: другая половина уравненияЭтот отчет ранжирует штаты на основе налоговых ставок и не учитывает различия в налоговых базах ( например, , структура налогов с продаж, определяющая, что является налогооблагаемым и необлагаемым). В этом отношении состояния могут сильно различаться. Например, в большинстве штатов продукты облагаются налогом с продаж, в других — продукты облагаются по ограниченной ставке, а в третьих — с продуктовых магазинов по той же ставке, что и для всех других продуктов.[16] В некоторых штатах одежда освобождена от налога или облагается налогом по сниженной ставке. [17]

Налоговые эксперты обычно рекомендуют, чтобы налоги с продаж применялись ко всем конечным розничным продажам товаров и услуг, но не к промежуточным операциям между предприятиями в производственной цепочке. Эти рекомендации приведут к созданию налоговой системы, которая будет не только широкой, но и «правильного размера», применяемой один раз и только один раз к каждому продукту, производимому на рынке [18]. Несмотря на теоретическое согласие, применение большинства государственных налогов с продаж далеко от этого идеала.[19]

На Гавайях самый широкий налог с продаж в Соединенных Штатах, но он облагает налогом многие продукты несколько раз и, по оценке почетного профессора Университета Индианы Джона Микеселла, в конечном итоге облагает налогом 105,29% личного дохода штата [20]. Эта база намного шире, чем медианное значение по стране, где налог с продаж применяется к 34,25% личного дохода [21].

МетодологияНалоговая клиринговая палата публикует ежеквартальные данные о налогах с продаж на уровне штата, округа и города по почтовым индексам.Мы взвешиваем эти числа в соответствии с данными переписи населения 2010 года, чтобы получить представление о распространенности ставок налога с продаж в конкретном штате.

Стоит отметить, что численность населения публикуется только на уровне почтового индекса каждые 10 лет Бюро переписи населения США, и что редакции этого расчета, опубликованные до 1 июля 2011 года, не используют данные почтового индекса и, таким образом, не являются строго сопоставимыми. .

Следует также отметить, что хотя Бюро переписи населения сообщает данные о населении с использованием пятизначного идентификатора, который очень похож на почтовый индекс, на самом деле это то, что называется областью табуляции почтовых индексов (ZCTA), которая пытается создать географическую область связанный с данным почтовым индексом.Это сделано потому, что на удивительно большом количестве почтовых индексов фактически нет жителей. Например, здание Национальной прессы в Вашингтоне, округ Колумбия, имеет собственный почтовый индекс исключительно по почтовым причинам.

Для наших целей почтовые индексы, не имеющие соответствующей численности населения ZCTA, не учитываются в расчетах. Эти упущения приводят к некоторой неточности, но в целом не оказывают ощутимого влияния на итоговые средние значения, потому что ближайшие районы с почтовыми индексами, в которых есть численность населения ZCTA, отражают налоговые ставки этих юрисдикций.

ЗаключениеНалоги с продаж являются лишь частью общей налоговой структуры и должны рассматриваться в контексте. Например, в Теннесси высокие налоги с продаж, но нет налога на прибыль, а в Орегоне нет налога с продаж, но есть высокие налоги на прибыль. В то время как многие факторы влияют на местонахождение бизнеса и инвестиционные решения, налоги с продаж — это то, что контролируется политиками и может иметь немедленные последствия.

Банкноты

[1] Специальные налоги в курортных зонах Монтаны не включены в наш анализ.

[2] В это число входят обязательные дополнительные налоги, которые взимаются государством, но распределяются среди местных органов власти. По этой причине в некоторых источниках налог с продаж в Калифорнии составляет 6,0%. Похожая ситуация существует в Юте и Вирджинии.

[3] Налоги с продаж на Гавайях и в Южной Дакоте базируются на многих услугах, поэтому их нельзя строго сопоставить с другими налогами с продаж.

[4] Эта ставка включает два сбора в сумме 1,25 процентных пункта, которые взимаются на всей территории штата, но распределяются между местностями.«Изменения во втором квартале 2019 г.», Tax.Utah.gov, 1 апреля 2019 г., https://tax.utah.gov/sales/ratechanges.

[5] «Изменения в налоговых ставках округа Колумбия вступают в силу с понедельника, 1 октября», DC.gov, 5 сентября 2018 г., https://otr.cfo.dc.gov/release/district-columbia-tax-rates. -изменения-вступают в силу-понедельник-октябрь-1.

[6] Мори Кесслер, «Округ Вашингтон вводит налог с продаж в размере четверти процента для финансирования дорог и транзита», St George News , 18 июня 2019 г., https://www.stgeorgeutah.com/news/archive/2019/ 18 июня / MGK-Washington-County-принимает-четверть-процент-налог-с-продаж-на-финансирование-транзит-дороги /; Кэти Инглэнд: «Округ Юта раздельным голосованием вводит налог с продаж в размере четверти цента; Бюджет на 2019 год в размере 95 миллионов долларов утвержден », Daily Herald , декабрь.18, 2018, https://www.heraldextra.com/news/local/govt-and-politics/utah-county-passes-quarter-cent-sales-tax-in-split-vote/article_c3429fe4-1fe7-5ee8- 8486-8060ee3def4c.html; «Комбинированные ставки налога с продаж и использования», Tax.Utah.Gov, 1 июля 2019 г., https://tax.utah.gov/salestax/rate/19q3combined.pdf.

[7] «Изменения за третий квартал 2019 г.», Tax.Utah.gov, 1 июля 2019 г., https://tax.utah.gov/sales/ratechanges.

[8] «Ставки налога с продаж», графство Санта-Крус, апрель 2019 г., http: //www.co.santa-cruz.ca.us/Departments/TaxCollector/SalesTaxRates.aspx; Кэти Дауд, «Налог с продаж повышается в десятках городов Калифорнии», SFGate.com, 1 апреля 2019 г., https://www.sfgate.com/bayarea/article/california-city-sales-tax-2019- ставки-увеличение-13732684.php.

[9] «Последние изменения в местных налогах», Департамент финансов и администрации штата Арканзас, https://www.dfa.arkansas.gov/excise-tax/sales-and-use-tax/recent-changes-for-local -налоги /.

[10] «Форма налоговой отчетности за 2019 г.», WhittierAlaska.gov, 1 апреля 2019 г., http://www.whittieralaska.gov/docs/2019-sales-tax-reporting-form.pdf; «Изменения ставок налога с продаж на Аляске», Sale-Tax.com, 1 апреля 2019 г., http://www.sale-tax.com/Alaska-rate-changes.

[11] Стивен Доу, «Не обманывайте себя», Бюллетень Буффало, 27 марта 2019 г., http://www.buffalobulletin.com/article_d26d451c-509b-11e9-9e77-5354b2ecb5c6.html; Лео Вулфсон, «Налог в один цент до конца 31 марта», Cody (Wyo.) Enterprise , 26 декабря 2018 г., http://www.codyenterprise.com/news/local/article_6275e838-094f-11e9- a60f-4bf147843a5c.html.

[12] Мехмет Серкан Тосун и Марк Скидмор, «Трансграничные покупки и налог с продаж: пересмотр закупок продуктов питания в Западной Вирджинии», исследовательский доклад 2005-7, Региональный исследовательский институт, Университет Западной Вирджинии, сентябрь 2005 г., http: //rri.wvu.edu/wp-content/uploads/2012/11/Tosunwp2005-7.pdf. См. Также Т. Рэндольф Берд, Паула А. Гант и Ричард П. Саба, «Продажи через границу, уклонение от уплаты налогов и налоговая политика штата: применение к алкоголю», Southern Economic Journal 64: 1 (июль 1997 г.) , 293-306.

[13] Сьюзан Чендлер, «Налог с продаж», Chicago Tribune , 20 июля 2008 г., http://articles.chicagotribune.com/2008-07-20/business/08071_1_sales-tax-tax-avoidance- налоговый ландшафт.

[14] Артур Вульф, «Непредвиденные последствия выбора государственной политики: экономика долины реки Коннектикут как пример», Northern Economic Consulting, Inc., ноябрь 2010 г., http://www.documentcloud.org/documents/603373 -the-непреднамеренные-последствия-публичной-политики.html.

[15] Лен Лазарик, «Поднимите налоги, и они переедут», — говорят избиратели одному делегату », Marylandreporter.com, 3 августа 2011 г., http://marylandreporter.com/2011/08/03/raise-taxes -и-они-двигаются-составляющие-говорят-одному-делегату /.

[16] Для получения списка см. Джаред Вальчак, Скотт Дренкард и Джозеф Бишоп-Хенчман, State Business Tax Climate Index , 2019 г., Tax Foundation, 26 сентября 2018 г., https://taxfoundation.org/publications/state -бизнес-налоговый-климат-индекс /.

[17] Лиз Мальм и Ричард Бориан, «Как налог с продаж вашего штата учитывает это сине-черное (или бело-золотое) платье?» Налоговый фонд, фев.27, 2015 г., http://taxfoundation.org/blog/how-does-your-state-sales-tax-see-blue-and-black-or-white-and-gold-dress.

[18] Джастин М. Росс, «Учебник по налоговой политике штата и местного уровня: компромиссы между налоговыми инструментами», Центр Mercatus в Университете Джорджа Мейсона, 25 февраля 2014 г., http://mercatus.org/publication/ праймер-государство-и-местная-налоговая-политика-компромиссы-между-налоговыми-инструментами.

[19] Репрезентативный список см. В Jared Walczak, Scott Drenkard и Joseph Henchman, State Business Tax Climate Index за 2019 год.

[20] Джанель Камменга, Факты и цифры 2019: Каково сравнение вашего штата? Таблица 22, Налоговый фонд, 19 марта 2019 г., https://taxfoundation.org/facts-figures-2019/.

[21] Ид.

Штат Орегон: предприятия — налог на транзит в масштабе штата

О налоге на транзит в масштабе штата

Законодательное собрание штата Орегон в 2017 году приняло законопроект Палаты представителей (HB) 2017, который включал новый налог на транзит в масштабах штата. Части HB 2017, относящиеся к общегосударственному налогу на транзит, были изменены на сессии 2018 года.

1 июля 2018 года работодатели начали удерживать налог (одна десятая от 1 процента или 0,001) с:

- Заработная плата жителей штата Орегон (независимо от того, где выполняется работа).

- Заработная плата нерезидентов, оказывающих услуги в Орегоне.

Транзитный налог в масштабах штата рассчитывается на основе заработной платы работника, как это определено в ORS 316.162. Сотрудники, которые не подлежат регулярному удержанию подоходного налога из-за высоких льгот, заработной платы ниже порога для удержания подоходного налога или других факторов , подлежат удержанию транзитного налога в масштабе штата .

Определение «заработная плата» не включает суммы, выплачиваемые определенным категориям сотрудников и независимым подрядчикам (ORS 316.162). Доход от самозанятости не облагается этим налогом.

Этот налог не связан с налогами на заработную плату за транзит Lane или TriMet. Транзитный налог на заработную плату взимается с работодателя в размере , исходя из суммы заработной платы . Транзитный налог в масштабе штата составляет , который взимается с заработной платы каждого сотрудника , но работодатель несет ответственность за удержание, отчетность и перевод транзитного налога в масштабах штата.

Поступления от налога на транзит в масштабе штата пойдут в Фонд развития транспорта штата для финансирования инвестиций и улучшения услуг общественного транспорта, за исключением тех, которые касаются легкорельсового транспорта.

Для получения дополнительной информации см. Наши часто задаваемые вопросы. В строке поиска введите «общественный транспорт».

Работодателям

Работодатели штата Орегон несут ответственность за:

- Удержание налога с заработной платы работников.

- Отчетность удержанных налогов из квартальной или годовой отчетности.

- Перечисление удерживаемых налогов ежеквартально или ежегодно.

- Сверка квартальных или годовых отчетов по годовому отчету о сверке.

Если вы не удержите этот налог надлежащим образом или не подадите и не заплатите вовремя, к вам могут быть применены штрафные санкции. и интерес. Мы можем начислить штрафы за умышленное невычитание и удержание налога в размере 250 долларов США на сотрудника, до 25 000 долларов США за каждый налоговый период, в дополнение к другим штрафам и пени, разрешенным законодательством штата.

Резиденты штата Орегон, оказывающие услуги за пределами штата Орегон, могут попросить своего работодателя за пределами штата удержать налог из их заработной платы в качестве любезности — аналогично удержанию подоходного налога. Однако мы не можем требовать этого от работодателей за пределами штата, поскольку они находятся за пределами налоговой юрисдикции Орегона.

Сельскохозяйственные работодатели могут подавать декларации и производить платежи по этому налогу ежегодно, как они это делают при удержании подоходного налога.

Возвраты и платежи

Любые собранные налоги должны храниться в доверительном управлении для перечисления и сообщаться в Департамент доходов не позднее последнего дня месяца, следующего за предыдущим календарным кварталом.Например, вам нужно начать удержание этого налога с 1 июля 2018 года, поэтому первым кварталом, за который вы будете отчитываться и перечислить, будет третий квартал 2018 года. Этот квартал заканчивается 30 сентября 2018 года, что означает, что вы должны вернуть и оплатить 31 октября 2018 г.

Минимального порога для подачи декларации о транзитном налоге в масштабах штата не существует. Даже если сумма удерживаемого налога на транзит по всему штату минимальна, вам все равно необходимо подавать декларацию и перечислять удержанную сумму налога каждый квартал (если вы не подаете ежегодную декларацию).

Сельскохозяйственные работодатели могут отчитываться и перечислять транзитный налог в масштабах штата ежеквартально или ежегодно. Если вы подаете ежегодную декларацию, вы должны перечислить и сообщить о налоге на транзит в масштабе штата до последнего дня месяца, следующего за концом календарного года, или 31 января.

Годовые отчеты выверки также должны быть сданы до 31 января.

Если срок для вашего ежеквартального дохода и платежа или годового отчета приходится на выходные или праздничные дни, срок платежа переносится на следующий рабочий день.

Формы

Формы транзитного налога теперь доступны, и их можно найти, перейдя на нашу страницу форм и введя поиск по запросу «stt.» Вы не будете использовать текущие формы удержания подоходного налога или платежные купоны для этого налога.

Варианты подачи документов и платежи

Работодатели могут подавать декларации и подробные отчеты, используя электронные или бумажные варианты. Получив доступ к учетной записи через Revenue Online, можно вручную заполнить электронные отчеты и подробные отчеты или импортировать информацию о возврате с помощью этой электронной таблицы.Для получения дополнительной информации о том, как создать учетную запись, посетите Revenue Online.

Начиная с деклараций, поданных в январе 2021 года, предприятия и поставщики услуг по расчету заработной платы смогут подавать массовые декларации по транзитному налогу в масштабах штата. Департамент доходов штата Орегон будет использовать подмножество стандартных XML-схем FSET версии 5.2, чтобы обеспечить массовую подачу форм OR-STT1, STT2 и STTA. Этот процесс предназначен для участников, которые (1) обладают техническими знаниями для создания и проверки XML-документа или (2) используют программное обеспечение, которое предоставляет эту услугу.

Разработчики и поставщики программного обеспечения, заинтересованные в этом новом методе регистрации, могут загрузить пакет Form OR-STT Developers Package.

Платежи могут производиться наличными, чеком, денежным переводом или электронным переводом. Приложите новый платежный купон к вашему чеку или денежному переводу, чтобы мы могли убедиться, что он применяется надлежащим образом. Платежный купон можно найти, перейдя на страницу наших форм и введя поиск по запросу «OTC-V».

Наличные платежи принимаются только в нашем главном офисе по адресу 955 Center St NE в Салеме.Вы можете прийти и произвести оплату в любое время в обычные рабочие часы или позвонить по телефону 503-945-8050, чтобы записаться на прием.

W-2s и регистрация iWire

Где указывается новый налог на транзит в масштабе штата в форме W-2?

Осенью 2018 года департамент внес поправки в OAR 150-316-0359, чтобы требовать отчетности о удержанном налоге на транзит в масштабах штата в поле 14 формы W-2. Требование к отчетности вступает в силу, начиная с подачи формы W-2 за 2019 налоговый год (срок подачи — 31 января 2020 г.).

Как в iWire будет отражаться новый налог на транзит в масштабах штата?

Как и в предыдущие годы, по-прежнему существует три отдельных варианта регистрации W-2 (ручной ввод, импорт электронной таблицы и массовый файл).

Ручной ввод — Появятся два новых поля: «Транзитная налогооблагаемая заработная плата в масштабе штата» и «Удержанный транзитный налог в масштабах штата». Эти поля будут помечены как «Поле 14» в дополнение к обычному графу «Другое» 14, в которое можно ввести другую информацию. Однако DOR требует информацию только для «Удержанного транзитного налога в масштабах штата».Поле «Транзитная налогооблагаемая заработная плата в масштабе штата» является необязательным.

Импорт электронной таблицы — Обновленная опция шаблона электронной таблицы будет иметь два новых столбца на листе формы W-2 с пометкой «Поле 14»: «Транзитная заработная плата в масштабе штата» и «Транзитные удержания в масштабах штата». Так же, как и ручной ввод, DOR требует только информацию для «Удержанного транзитного налога в масштабе штата». Столбец «Транзитная налогооблагаемая заработная плата в масштабе штата» не является обязательным.

Массовый файл — Обновленные спецификации массового файла доступны в разделе «Спецификации файлов» в правой части домашней страницы iWire и включают информацию о том, как включить информацию об удержании налога на транзит в масштабе штата.В этом массовом файле DOR требует только информацию для «Удержанного транзитного налога в масштабе штата». Поле «Транзитная налогооблагаемая заработная плата в масштабе штата» не является обязательным. Обновленные спецификации массовых файлов доступны в разделе «Спецификации файлов» на странице информации iWire.

Для сотрудников

Если вы являетесь резидентом штата Орегон, который работает только в штате Орегон, транзитный налог по всему штату уже удержан из вашей заработной платы, и вам не нужно подавать форму OR-STI, даже если это не указано в полученной вами форме W-2. от вашего работодателя.

жителей штата Орегон, работающих за пределами штата

Если вы являетесь резидентом штата Орегон, который оказывает услуги в качестве сотрудника за пределами штата Орегон, вы можете попросить своего работодателя удержать налог из вашей заработной платы в качестве любезности — аналогично удержанию подоходного налога. Однако мы не можем требовать этого от работодателей за пределами штата, поскольку они находятся за пределами налоговой юрисдикции Орегона. Если вы работаете за пределами штата Орегон и ваш работодатель не удерживает налог за вас, вы обязаны подать и уплатить налог.

Если вы не подадите или не заплатите вовремя, на вас могут быть наложены штрафы и пени. Ориентировочные платежи не требуются. Налог для физических лиц подлежит уплате 15 апреля 2019 г. См. Инструкции к форме OR-STI для получения дополнительной информации об индивидуальных требованиях к подаче документов.

|

| Алабама | 4.0 | Относится к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

|---|---|---|

| Аризона | 5,0 | Применяется к топливу, не облагаемому налогом на моторное топливо или налогом на использование топлива. Сжиженный нефтяной газ, продаваемый, используемый или хранящийся на территории штата, не облагается налогом. |

| Арканзас | 4,5 | Специальное топливо для городских автобусов и бензин не облагаются налогом. |

| Калифорния | 6,0 | Относится к продажной цене, включая федеральные и государственные налоги на моторное топливо. |

| Колорадо | 3,0 | Применяется к топливу, облагаемому налогом в соответствии с законодательством о налогообложении. |

| Коннектикут | 5,0 | Налог на валовую прибыль от нефтепродуктов применяется ко многим нефтепродуктам в дополнение к налогам за галлон, указанным в Листе 1. |

| ДЦ | 5,8 | Относится к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

| Грузия | 4.0 | К продажной цене применяется 3-процентный налог на второе моторное топливо и 1-центовый налог с продаж, включая федеральный налог на моторное топливо. |

| Гавайи | 4,0 | Относится к продажной цене без учета федерального налога и налога штата на моторное топливо. Спиртовое топливо не облагается налогом. |

| Айдахо | 5,0 | Топливо, облагаемое налогом на объем моторного топлива, не облагается налогом. |

| Индиана | 5.0 | Относится к продажной цене без учета федерального налога и налога штата на моторное топливо. |

| Айова | 5,0 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налоге на топливо, включая топливо, облагаемое налогом, подлежащее возмещению. |

| Канзас | 4,9 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

| Кентукки | 6,0 | Применяется к продажной цене без федерального налога на топливо, не облагаемое налогом в соответствии с законодательством о налогообложении. |

| Мэн | 6,0 | Применяется к моторному топливу, не облагаемому максимальным налогом для использования на автомагистралях в соответствии с законодательством о налогообложении. |

| Мэриленд | 6,0 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налоге на моторное топливо, если только оно не освобождено от налога с продаж и использования по закону. |

| Массачусетс | 5,0 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

| Мичиган | 6,0 | Применяется к продажной цене, включая федеральный налог с оборота, за исключением случаев использования в легковом транспортном средстве вместимостью 10 или более человек по найму на регулярных маршрутах в штате. |

| Миннесота | 6,0 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

| Небраска | 5,0 | Бензин не облагается налогом.Дизельное и альтернативное топливо, облагаемое налогом на объем, не облагается налогом. |

| Нью-Мексико | 5,0 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. Смеси этанола, подлежащие вычету в соответствии с законодательством о налоге на бензин, не облагаются налогом. |

| Нью-Йорк | 4,0 | Относится только к первым 2 долларам цены галлона моторного топлива. Округа имеют возможность использовать этот метод центов за галлон или продолжать использовать свои местные процентные ставки в своих расчетах. |

| Северная Дакота | 6,0 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

| Огайо | 5,8 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

| Оклахома | 4,5 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

| Пенсильвания | 6,0 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

| Южная Каролина | 5,0 | Относится только к продажной цене на авиационный бензин. |

| Южная Дакота | 4,0 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

| Теннесси | 6,0 | платить ежеквартально. Плата зависит от веса автомобиля и топливной экономичности. |

| Техас | 6,3 | Относится к топливу, не облагаемому налогом или освобожденным от налога согласно другим законам. |

| Юта | 4,9 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

| Вашингтон | 6,5 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. Некоторые поставщики услуг общественного транспорта для инвалидов освобождены от уплаты налога. |

| Висконсин | 5,0 | Применяется к топливу, не облагаемому налогом в соответствии с законодательством о налогообложении. |

| Вайоминг | 4.0 | Относится к продажной цене сжиженного нефтяного газа. Бензин и дизельное топливо, облагаемые налогом на объем, не облагаются налогом. |

Введение акцизного налога на наземные грузовые перевозки

Справочная информация

Существующие федеральные налоги, относящиеся к наземным грузовым перевозкам, включают налог на дизельное топливо; акцизы на новые грузовые автомобили, шины и прицепы; и ежегодный налог на использование тяжелых транспортных средств. Поступления от этих налогов в основном зачисляются в Целевой фонд автомобильных дорог, который финансирует строительство и содержание дорог и общественный транспорт.Железнодорожные перевозчики, которые обычно используют инфраструктуру, которой они владеют и обслуживают, в настоящее время освобождены от налога на дизельное топливо, за исключением оценки в размере 0,1 цента за галлон для Целевого фонда протекающих подземных резервуаров.

Закон о фиксировании наземного транспорта в Америке от 2015 года установил национальную политику по улучшению перевозок грузов и предоставил средства из Целевого фонда автомобильных дорог для двух программ, ориентированных на грузовые перевозки. Однако никаких новых источников дохода для фонда он не установил.Согласно действующему законодательству, у Целевого фонда автомобильных дорог не может быть отрицательного сальдо. По оценкам Бюджетного управления Конгресса, в результате с его существующими источниками доходов целевой фонд не сможет поддерживать расходы на текущих уровнях (с поправкой на инфляцию) после 2020 года.

Сухопутные грузовые перевозки в основном выполняются грузовиками большой грузоподъемности — класса 7 и выше в системе классификации Федерального управления шоссейных дорог (FHWA) — или по железной дороге. В 2015 году FHWA подсчитало, что тягачи с прицепами (выше класса 7) прошли около 175 миллиардов миль, в то время как грузовики с одной единицей (включая класс 7 и многие меньшие грузовики, которые не считаются тяжелыми грузовиками) прошли около 110 миллиардов миль. .(Обе суммы включают мили, пройденные без грузовой нагрузки.) В 2015 году грузовые вагоны прошли в общей сложности около 36 миллиардов миль, включая мили без груза. Согласно прогнозам, общий объем грузовых перевозок автомобильным и железнодорожным транспортом со временем увеличится по мере роста экономики.

Опция

Этот вариант предусматривает введение нового налога на грузовые перевозки автомобильным и железнодорожным транспортом. Налог на грузовые перевозки большегрузными автомобилями составит 30 центов за милю. Согласно этому варианту грузовые перевозки по железной дороге будут облагаться налогом в размере 12 центов за милю (за вагон).Налог не распространяется на мили, пройденные грузовиками или железнодорожными вагонами без груза.

Влияние на бюджет

По словам сотрудников Объединенного комитета по налогообложению, этот вариант увеличит федеральные доходы на 358 миллиардов долларов с 2019 по 2028 год. Акцизный налог снизит налогооблагаемый бизнес и индивидуальный доход. Снижение поступлений налога на прибыль и заработную плату частично компенсирует увеличение акцизов. Оценки для этого варианта отражают компенсацию налога на прибыль и заработную плату.

Перевозчики отреагируют на новые налоги двумя способами, которые снизят предполагаемое изменение доходов на относительно небольшие суммы. Во-первых, оба налога увеличат стоимость доставки, что немного снизит общую сумму отправленных грузов, потому что некоторые перевозки больше не будут прибыльными. Во-вторых, относительно более высокая ставка налога на грузовые перевозки побудит некоторых грузоотправителей перенести небольшую часть своего грузового бизнеса с грузовиков на железнодорожные. Этот вариант также может побудить грузоотправителей перенести небольшой объем груза с любого вида транспорта на баржу.

Сумма доходов, полученных за счет налога, будет зависеть от количества миль, на которое в будущем будут перевозиться грузы автомобильным и железнодорожным транспортом, что является неопределенным по нескольким причинам. Объем доставленных грузов, пройденные расстояния и выбор транспортных средств грузоотправителями являются неопределенными, поскольку они зависят от развития технологий и экономических условий в течение следующего десятилетия, которые сами по себе являются неопределенными. Кроме того, неясно, как перевозчики отреагируют на налог.Сроки и сумма доходов, полученных от налога, также будут зависеть от решений о том, как его применять и управлять.

Другие эффекты

Одним из аргументов в пользу введения акцизного налога на грузовые перевозки является то, что это будет способствовать экономической эффективности. Грузовые перевозки связаны с издержками для общества (известными как внешние издержки), включая повреждение дорожного покрытия, заторы, аварии и выбросы загрязнителей воздуха. Более высокая ставка налога на грузовые перевозки основана на оценках тех внешних затрат, которые для грузовиков выше, чем для железнодорожных вагонов.Альтернативным подходом к сокращению этих внешних затрат могло бы стать повышение налога на топливо, что позволило бы лучше ориентироваться на выбросы загрязнителей воздуха. Однако введение налога на грузовые мили напрямую снизит внешние издержки, связанные с повреждением дорожного покрытия, заторами и авариями.

Аргументом против этого варианта является то, что его администрирование было бы более дорогостоящим, чем федеральный налог на дизельное топливо — основной источник финансирования строительства и обслуживания автомагистралей. Этот вариант потребует, чтобы перевозчики сообщали о пройденных милях и чтобы были разработаны системы для сбора налогов и проверки сообщаемых расстояний.

Дополнительным аргументом против этого варианта является то, что налог, вероятно, будет передан потребителям за счет повышения цен на конечные товары. Для многих видов товаров рост цен будет относительно небольшим, поскольку на грузовые перевозки приходится менее 5 процентов стоимости товаров. Даже в этом случае, поскольку потребители с низкими доходами тратят большую часть своего дохода на товары, налог будет регрессивным, то есть он будет более обременительным для потребителей с меньшими экономическими ресурсами, чем для потребителей с большими экономическими ресурсами.

налогов с продаж и использования в штате Вашингтон

На этой странице представлен обзор налогов с продаж и использования для местных органов власти в штате Вашингтон, включая различные доступные варианты налога с продаж и примеры постановлений / постановлений по налогу с продаж.

Для более подробного обсуждения различных вариантов налога с продаж, доступных местным органам власти, включая внедрение, администрирование, использование доходов и положения о распределении доходов, см. Руководство MRSC по доходам города и Руководство по доходам округа.

Обзор

Налоги с розничных продаж (глава 82.08 RCW) и налоги на использование (глава 82.12 RCW) являются важным источником доходов для многих местных органов власти в Вашингтоне, особенно для городов, поселков, округов, транзитных районов и районов общественных объектов. (Есть много других типов округов специального назначения, которые не имеют налоговых полномочий и должны полагаться на другие источники доходов, такие как налоги на имущество или пользовательские сборы и сборы.)

Для органов местного самоуправления, имеющих налоговые полномочия, налоги с продаж обычно являются крупнейшим или вторым по величине источником доходов (другим обычно являются налоги на имущество).Для простоты мы будем называть налоги с розничных продаж и использования налогами с продаж, если не указано иное.

С 2008 года Вашингтон использует систему налога с продаж по месту назначения, также известную как «упрощенный налог с продаж». В рамках этой системы точка продажи (место, где рассчитывается налог с продаж) считается точкой доставки или местом, где покупатель получает или вступает во владение товаром (т. Е. Пунктом назначения).

Другими словами, подлежащая уплате ставка налога зависит от места продажи / доставки, а не от местонахождения предприятия или отгрузочного склада.Например, если вы покупаете мебель, которая доставляется со склада в Оберне и доставляет ее в Сиэтл, вы платите местную ставку налога с продаж, действующую в городе Сиэтл. Но если вы завладеете товарами в розничном магазине в Оберне, вы заплатите местный налог с продаж, действующий в городе Оберн.

Какие предметы облагаются налогом?

Налоги с продаж применяются к большинству розничных продаж «материальной личной собственности» в Вашингтоне, как это определено в RCW 82.04.050. Кроме того, Закон о справедливости на рынках требует, чтобы все «удаленные продавцы» без физического присутствия в штате (например, Интернет-магазины или розничные торговцы по почте) собирали и перечисляли налоги с продаж со всех покупок.

Услуги для физических и юридических лиц — такие как стрижки, медицинские счета, гонорары консультантов и т. Д. — не являются «личной собственностью», и большинство услуг не облагаются налогом с продаж. Однако некоторые услуги подлежат обложению налогом с продаж, как указано в RCW 82.04.050. Например, проживание и все другие услуги, предоставляемые гостиницей, мотелем и т. Д.подлежат обложению налогом с розничных продаж, как и занятия физической культурой.

Органы местного самоуправления должны платить и собирать налог с продаж со всех облагаемых налогом покупок, как и любой бизнес или потребитель, за исключением случаев, когда в законах штата предусмотрено специальное освобождение. См. RCW 82.08.010 (3), в котором определены «покупатель», «покупатель» и «потребитель», включая органы местного самоуправления, и WAC 458-20-189, в котором обсуждается применимость налога с продаж к местным органам власти и льготы.

Что такое налог на использование?

Если налогооблагаемая покупка совершается резидентом, бизнесом или государственным учреждением за пределами штата Вашингтона для использования в Вашингтоне, а уплаченный налог с продаж меньше ставки, взимаемой в местной юрисдикции, закон штата требует, чтобы: налог за пользование »рассчитывается и уплачивается для компенсации разницы (см. главу 82.12 RCW и WAC 458-20-178).

Например, если вы покупаете мебель в Орегоне (где нет налога с продаж) и везете ее обратно в Вашингтон, а ставка налога с продаж в вашем городе составляет 8,2%, вы должны заплатить налог на использование в размере 8,2% от покупной цены. Точно так же, если вы покупаете фотоаппарат в Айдахо, где ставка налога с продаж составляет 6%, а ваша местная ставка налога с продаж составляет 8,2%, вы должны заплатить налог на использование в размере 2,2%.